中国创新药融资结构巨变。

寒冬之下,创新药企业的资金来源出现了新的变化。医药魔方数据显示,2023年中国创新药企业通过项目BD获得的首付款总额到达210.21亿元,首次超过IPO渠道募资总额,并且是后者的近两倍。

这与3年前的情况形成了鲜明的反差:2020年,中国创新药IPO募资总额达781.5亿元人民币,为BD首付款总额的约13倍。

这样剧烈的融资境况反转,令人喜忧参半:喜的一方面是中国真正具有创新实力biotech的韧劲儿,没有埋没于一时的困窘环境,找到蓄力的资金和资源。

更喜在,中国医药创新生态系统的迭代,中国的医药创新越来越融入全球的创新支持生态,更不被外部大环境的涨跌左右,更加坚韧。

忧的是,IPO及二级市场融资仍然是中国Biotech核心的发展驱动引擎,需要更快回暖,对于二级市场投资人,无法参与中国Biotech创新发展过程,也会是巨大的遗憾和损失。

回顾过去四年,中国创新药融资结构发生巨变。

注:数据基于医药魔方InvestGo数据库和Nextpharma数据库-医药交易模块整理获得

具体来说,2023年,中国创新药BD交易共228起,总交易额为2,660.90亿人民币(美元折算),首付款总额达210.21亿元人民币,同年15家新上市创新药公司IPO共募资111.2亿人民币,一级市场(含IPO前战略投资)biotech融资总额约310亿元人民币。

也并不只是国内创新药企IPO走低,过去两年,美股生科板块IPO窗口同样大幅关闭。据Fierce Biotech统计,2022~2023年,美股仅有38家biotech实现上市,而这个数字在2020~2021年是179。

BD风起固然是IPO收紧客观环境下的无奈,但也说明,经历过这一遭环境动荡的中国创新药,在一二级市场融资环境动荡之际求变求生,逐步形成一个以BD交易为核心、biotech与pharma相循环的产业生态系统,补充行业发展驱动力。

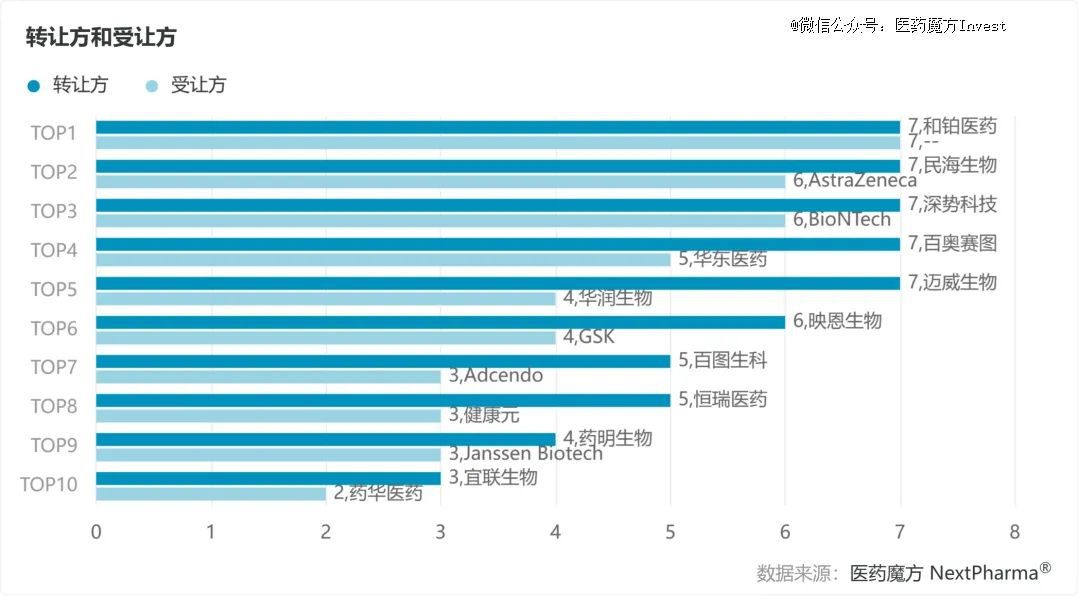

医药魔方NextPharma数据库统计了2023年以中国(含港澳台)公司或科研机构为转让方的BD交易:受让数量TOP10大多为国内外big pharma,跨国MNC如阿斯利康、GSK、BioNTech,国内头部药企如华东医药、华润生物、健康元等;转让数量TOP10中则有7家是2016年~2020年成立的biotech。

2023年中国创新药企或科研机构转让数量排序

注:1)本数据基于医药魔方Nextpharma数据库-医药交易模块整理获得;2)交易类型包括:合作、许可、投资、收购、期权(下同)

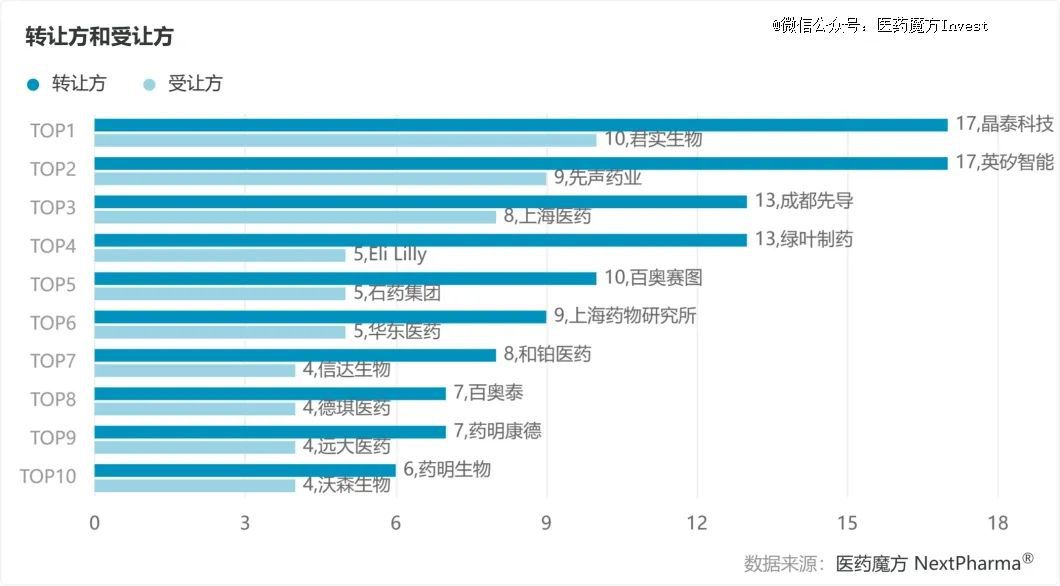

这和2020~2021年的情况相比有所不同:当时活跃的转让方大多为晶泰科技、英矽智能、成都先导这样的专业药物发现服务提供商,或者药明生物等CRO/CDMO公司,biotech似乎独立于外。

2020年和2021年中国创新药企或科研机构转让数量排序

可见,2023年,更多biotech参与到产业交易之中,转让数量TOP10中有4家biotech:和铂医药、迈威生物、映恩生物和宜联生物,都是就自身管线或产品开展交易。

举两个例子:和铂医药和映恩生物,前者已于2020年港股上市,主打全人源抗体转基因小鼠平台及单抗,后者同年成立,聚焦双特异性抗体及ADC药物。

2020年至2022年,和铂医药就自身管线与艾伯维、华兰生物、阿斯利康等达成合作,2022年开始,和铂医药一方面继续开发管线,另一方面孵化子公司诺纳生物,以自身独特技术平台对外授权合作,最近的一笔交易是将管线HBM9033授权许可给Seagen,总交易金额11.03亿美元,首付款5300万美元,并且得以接触MNC头部公司辉瑞。凭此,和铂医药2023年录得1.3亿元人民币净利润,2022年同期亏损近10亿元人民币。

映恩生物则在2023年达成6次BD交易,其中3次是将自身平台技术授权许可给Adcendo,其余3次交易中,主要是将自身管线BD1303、DB-1311和DB-1305授权许可给BioNTech,以及与百济神州达成合作协议,共同推进ADC管线针对实体肿瘤的治疗研究,获得最高13亿美金,以及未来潜在销售额的比例提成。

尽管2023年BD的情况令人欣慰,成为了资本寒冬中支撑中国创新药继续向前发展的补充力量,但IPO和二级市场仍然需要回暖。

以美国生物医药行业为参考,尽管整体上形成一级市场融资、IPO和BD交易“三轮驱动”,但不得不说,IPO及后续在二级市场的再融资,才是支撑biotech持续发展,甚至长成Biopharma的必选项。

不妨想想从biotech进阶至biopharma的一代传奇——安进,当年由首任CFO及第二任CEO Gordon Binder在资本寒冬中带领安进逆势达成的首日破发IPO为安进保住了关键创新火种:

IPO募资,成为了安进生存的关键一役,这避免了精简成本裁掉一大批优秀的科学家。而免于被裁的科学家之中,就有一位“林福坤”(英文名:Fu-Kuen Lin)他顶住压力继续研发EPO(促红细胞生成素)并成功上市,成为了安进第一个生命阶段的“摇钱树”。

再比如福泰制药:创始人博格从默沙东辞职,基于“理性设计药物”信念创立福泰,并召集了一群同样狂热的科学家。不过,福泰之所以能够挺过上世纪90年代泡沫破灭后残酷的生科环境,关键还不在科学,而是选择尽早上市,通过后续再融资不断“造血”,支撑福泰第一款自主研发药物正式上市之前的十年。

其中重要的一点是,尽管积极寻求BD,但博格和奥德里奇更重视上市后再融资这个渠道。

1993年,福泰以共享抗艾滋病候选化合物的代价让药代动力学研究力量较强的宝来惠康推进相关试验,以更快更便宜地得到数据,博格和奥德里奇在宣布此项合作的第二天就提交了快速募股申请,趁此利好消息在当时制药与生物技术板块动荡之中筹集到6200万美元。

1996年底,福泰解析出丙肝病毒蛋白酶晶体结构,次年3月以每股45.5美元的价格融资1.57亿美元。

2000年,福泰与诺华合作开发激酶,总共可以拿到最高8亿美元,这一消息刺激福泰股价飙升,博格和奥德里奇抓住机会,发行5亿美元可转债融资。

在资本寒冬中,BD能够提供资源和资金补充很美好,但是BD也是一路“命运多舛”,回顾全球制药业发展历史,真正成功通过BD将药物一起研发带上市变成“重磅炸弹药”还是凤毛麟角,回顾美国纳斯达克生科板块的历史可以看到,IPO及二级市场持续的再融资,以及后续的并购整合,才是把Biotech养成“参天大树”的核心路径。

好消息是,2024年1月,美股生科板块回暖信号:CG Oncology和ArriVent两家biotech相继完成较大规模IPO,净收益共计5.55亿美元,而且,CG Oncology上市首日股价翻番,开盘价为每股19美元,收盘价则为37.17美元。另外,专注开发代谢性疾病(包括2型糖尿病和肥胖症)基因疗法的 Fractyl也在近日提交了IPO申请,计划募集近1亿美元。

在期待国内创新药IPO随之回暖的同时,也相信,经历过寒冬磨炼、学会”两条腿走路”的biotech,能够更加从容和成熟地面对环境起伏,找到自身的发展之道。

©2020 亚太商业合作组织 版权所有 琼ICP备2021000928号