在国际地缘政治风险持续升级、债券套息交易持续活跃、全球金融市场波动骤然加大的共振下,越来越多境外资本纷纷加仓境内债券。

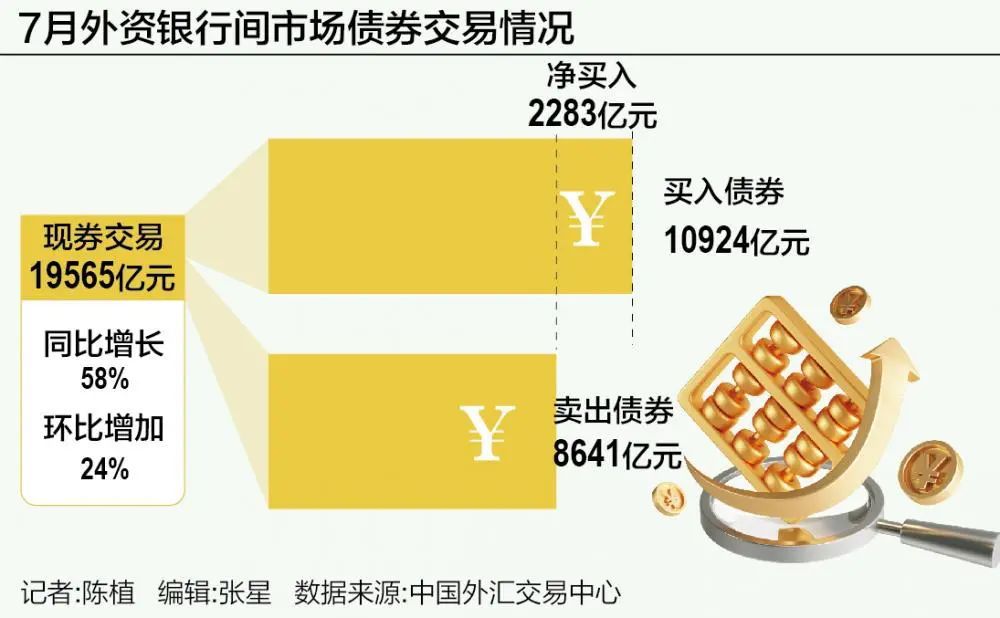

中国外汇交易中心发布的7月银行间债券市场境外业务运行情况显示,当月境外机构投资者买入债券10924亿元(人民币计价,下同),卖出债券8641亿元,净买入2283亿元。

值得注意的是,结算代理模式仍是境外资本加仓人民币债券的主要渠道之一。数据显示,7月,境外资本通过结算代理渠道达成8994亿元的人民币债券交易(代理交易8357亿元、直接交易638亿元),净买入1563亿元;通过债券通模式则达成10570亿元的人民币债券交易,净买入720亿元。

“这背后,是以境外央行、主权财富基金等境外长期资本为主的配置盘更倾向通过结算代理模式增持境内债券,相比而言,以对冲基金、境外理财产品为主的交易盘则热衷通过债券通模式操作息差套息交易。”一位境内私募基金债券交易员向记者透露。

所谓债券息差交易,主要受境内债券价格持续上涨、美联储降息步伐临近令人民币汇率升值空间较大等因素影响,众多境外资本在外汇市场开展美元兑人民币远期汇率对冲操作后,加仓短期中国国债与同业存单。因为他们认为上述操作的实际投资回报率将高于同期美国国债。

这位境内私募基金债券交易员指出,随着7月美联储释放降息信号,加之金融市场对中国继续降息降准的预期升温(令境内债券价格趋涨),当月更多对冲基金、境外理财产品纷纷通过债券通北向通渠道加仓短期国债与同业存单,令7月债券通交易规模突破万亿规模。

多位业内人士指出,随着境外资本配置盘与交易盘双双持续活跃,叠加境内债券的避险属性日益凸显,未来境外资本每月加仓境内债券规模仍将处于较高水准,令资本跨境流动持续平稳运行奠定更扎实的基础。

境外资本配置盘与交易盘双双“活跃”

多位业内人士指出,7月以来,境外资本投资境内债券,呈现配置盘与交易盘双双活跃的态势。

就配置盘而言,随着美联储释放降息信号令中美利差倒挂幅度从-200个基点收窄至-170个基点,加之国际地缘政治风险持续升级,越来越多境外央行与主权财富基金等长期资本纷纷将中国国债与政金债(政策性金融债)视为重要的避险资产,加大买入持有到期操作。

央行金融市场司副司长江会芬此前表示,人民币债券具有较高的分散化投资价值,避险功能正在不断增强,人民币债券收益与G7国家、其他新兴经济体的债券收益率相关性较低。据测算,2024年中美10年期国债的收益率相关性仅为0.05。

一位新兴市场投资基金经理分析说,7月份,境外央行与主权财富基金等机构净买入中国境内债券的占比,依然占据“半壁江山”,凸显全球长期资金盘对避险资产的配置需求日益旺盛,令中国高信用评级国债与政金债持续“受益”。

就交易盘而言,7月以来,境外对冲基金与理财产品对债券息差交易的追捧度“与日俱增”。

东方金诚研究发展部分析师于丽峰此前表示。6月底期间,就美元对人民币汇率以及1年汇率掉期交易点价计算,境外资本买入1年期中国国债同时签订1年期远期汇率掉期合约,所获得的综合收益率达到5.85%,高于美国1年期国债收益率(4.36%)。

记者获悉,这驱动越来越多境外对冲基金与理财产品纷纷加大债券息差交易的投资力度。尤其是7月中下旬期间,在1年期国债收益率一度跌破1.5%整数关口后,众多境外对冲基金与理财产品纷纷转而投资年化回报率在2%左右的短期同业存单,以此增厚债券息差交易的回报率。

上述私募基金债券交易员向记者透露,随着7月下旬以来人民币对美元汇率从7.2776上涨至7.133附近,人民币升值汇兑回报日益走高,叠加美联储9月降息50个基点预期一度升温(令美元指数更大幅度回调),让更多境外资本正在放大债券息差交易的资金杠杆。目前,部分对冲基金在这项投资的资金杠杆率已从一季末的2~3倍,调高至当前3~4倍。

成交量“水涨船高”背后

值得注意的是,境外资本配置盘与交易盘的持续活跃,也带动境外资本在中国债券市场的交易规模水涨船高。

中国外汇交易中心发布的数据显示,7月境外机构投资者共达成债券现券交易19565亿元,同比增加58%、环比增加24%,交易量占同期现券市场总成交量的约6%。

当月,境外机构投资者在交易延长时段共成交1951亿元,占同期境外机构交易量的约10%。

“这背后,一面是部分境外对冲基金与理财产品趁着人民币汇率大幅回升与短期债券价格上涨机会,纷纷选择获利了结,一面是更多境外投资机构要么争相加入债券息差交易阵营,要么干脆买入持有到期。”上述新兴市场投资基金经理指出。尤其是债券息差交易的赚钱效应日益凸显,正吸引大量境外资本纷纷捕捉短期国债与同业存单的价差交易套利机会。

记者注意到,在债券息差交易云集的债券通北向通渠道,境外资本在7月的日均成交量达到460亿元人民币,其中,政金债与国债交易尤其活跃,分别占月度交易量的43%和35%。

具体到债券二级市场单笔交易规模分布,33%属于小于1000万元的小额债券交易,15%属于大于2亿元的大额债券交易。

就待偿期而言,1年期以下的短期国债和7年~10年期的中长期国债交投最活跃,占比分别为37%和34%。

这位新兴市场投资基金经理认为,这背后,显示境外对冲基金与理财产品通过债券通北向通渠道,一面扩大债券息差交易规模,一面也在捕捉中长期国债价格趋涨所带来的交易型获利机会。

值得注意的是,越来越多境外投资机构在加仓中长期国债待涨而沽同时,也日益关注中国央行入市卖出长期国债所带来的国债价格下跌风险(国债收益率相应大幅回升),纷纷通过互换通锁定长期国债持仓的市场风险。

数据显示,7月北向互换通共达成交易572笔,名义交易金额达到3007.4亿元人民币,累计入市的境外机构增至63家。

“在实际操作环节,通过北向互换通对冲境内国债利率风险与市场风险的境外投资机构或许更多。原因是不少境外对冲基金与理财产品因自身资金规模较小,干脆借助境外大型投资机构的操作渠道,借助北向互换通完成债券息差交易策略持仓过程的市场风险对冲。”前述新兴市场投资基金经理指出。

©2020 亚太商业合作组织 版权所有 琼ICP备2021000928号