雅诗兰黛的业绩跌势并没有好转。

8月19日晚,雅诗兰黛发布了截至6月30日的2024财年业绩报告。财报显示,雅诗兰黛2024财年净销售额达156.09亿美元,同比下滑2%;净利润为3.1亿美元,相较去年同期10.1亿美元,暴跌61%,跌幅比去年还凶。

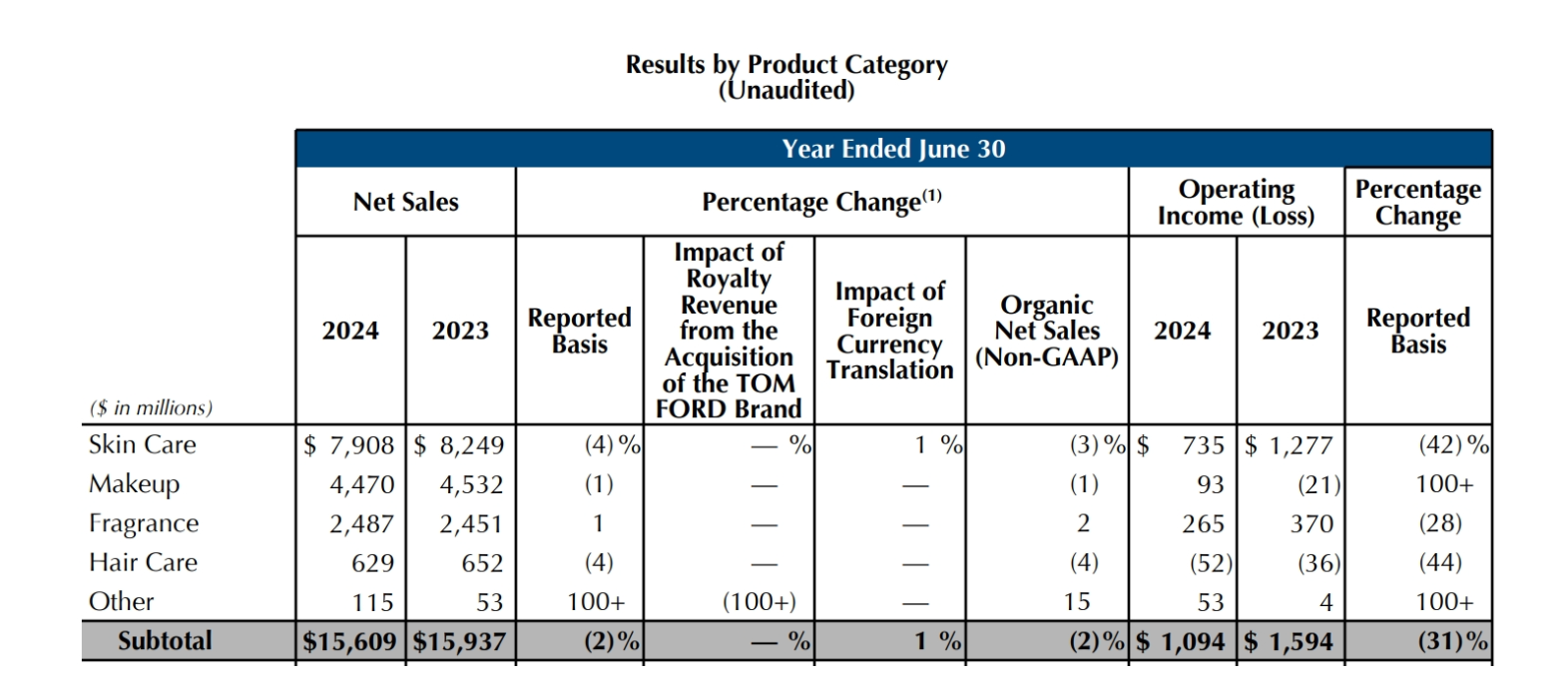

按品类来看,除香水业务净销售额微增1%外,皮肤护理、头皮护理、彩妆业务均下降;分地区来看,仅美洲市场净销售额微增1%,EMEA地区、亚洲/太平洋市场均下滑。

从产品类别看,雅诗兰黛皮肤护理、头皮护理、彩妆业务均下降

对此,雅诗兰黛首席执行官Fabrizio Freda强调,尽管2025财年中国市场的销售和利润前景堪忧,但雅诗兰黛继续实施战略重置,实现区域增长再平衡。

此前花旗银行分析师就表示,不少投资者预计其增速将在2025放缓并维持最低增长率,仅有不足5%的投资者认为雅诗兰黛的收入增速能够维持在6%~8%之间,短期之内雅诗兰黛可能会面临风险。

雅诗兰黛的危急时刻,Fabrizio Freda却被宣布将于2025财年末退休,其接班人目前尚未披露,为确保公司平稳过渡,雅诗兰黛将继续留任其至新CEO上任,并于2026财年继续担任集团顾问一职。

截至美股8月20日收盘价为每股90.99美元,市值326亿美元。

护肤品牌仍是重头戏

根据雅诗兰黛的财报,皮肤护理仍是其第一大营收来源,2024财年净销售额达79.08亿美元,同比下降4%;营业利润为7.35亿美元,较去年大跌42%,就具体的品牌而言,雅诗兰黛、倩碧和Dr.Jart+等品牌的净销售额均下跌。

不过,高端品牌海蓝之谜却逆势增长,净销售额增长达个位数,其实高端护肤品牌回血的趋势是从2024财年才开始的,早在2023财年,其护肤品净销售额82.02亿美元,同比下滑17%,同时营业利润也大跌56%,雅诗兰黛、海蓝之谜和Dr.Jart+ 净销售额更是纷纷下降,但到了2024财年,高端护肤品牌的业绩有了明显的恢复,其高端品牌海蓝之谜更是在全球所有地区均实现增长。

因此,雅诗兰黛集团在未来五项战略目标中第一条便是提出要激发护肤品类的业绩增长,Fabrizio Freda在电话会议中表示:“对于2025财年,我们的首要任务就是重振皮肤护理业务。”

为了在尽快实现这一战略目标,雅诗兰黛也在不断拓展自身的护肤品牌线。其中最成功的举措是将业绩高速增长的The Ordinary纳入麾下。今年6月,雅诗兰黛正式宣布完成对护肤品牌 The Ordinary 母公司 DECIEM Beauty Group Inc.的收购,收购的金额大约17亿美元,折合人民币约123亿元,根据Lookfantasic 的 Skin fluencer 指数和谷歌搜索数据,The Ordinary 年度搜索量约为 37 万次,是第二受欢迎品牌露得清搜索量的四倍之多。

除此之外,收购DECIEM之后,雅诗兰黛也重启了其高端护肤产品线NIOD。官网显示,NIOD的产品定价是大概是The Ordinary 的六倍,一小瓶眼部精华液售价70美元,约合人民币500元,但业内仍有不少人士对于NIOD产品的专业性和销售能力有质疑,其创始人Nicol Kilne表示“我们不想取悦所有人,未来也不会为此降低科研水平,即使五年内没有新品,但过去的客户十分忠诚,很大一部分是也是The Ordinary的早期客户。伴随着经济能力的不断提升,未来他们也会追求更多品质的护肤品。”

中国区竞争白热化

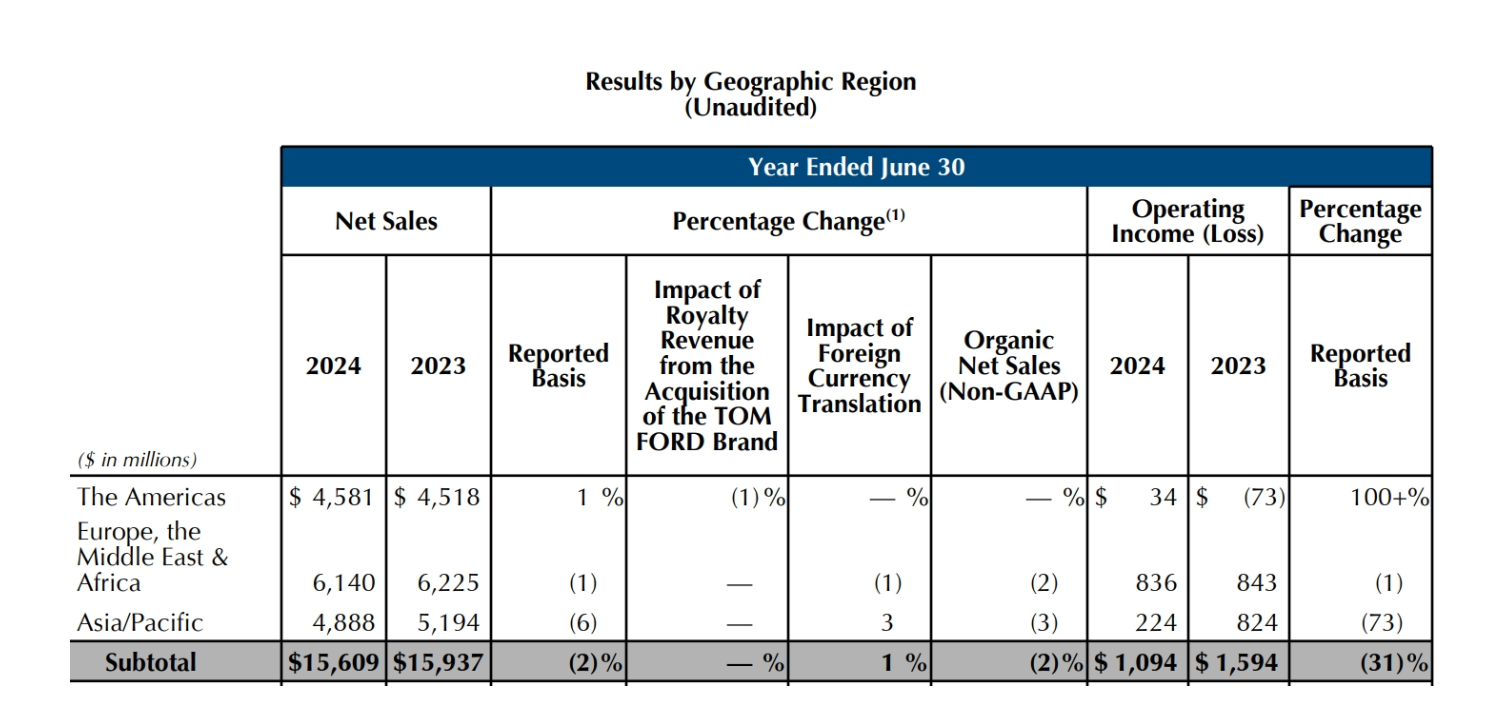

在全球美妆行业的版图上,雅诗兰黛最新公布的业绩无疑揭露了一个不容忽视的危机,尽管EMEA作为雅诗兰黛的全球第一大市场,依然保持着稳定的增长态势,净销售额达到61.40亿美元,但亚洲-太平洋市场,特别是中国市场,却遭遇了前所未有的挑战,净销售额同比下降了6%,至48.88亿美元,而营业利润更是暴跌了73%,仅剩下2.24亿美元。

雅诗兰黛在中国市场“失宠”

对于这一显著下滑,雅诗兰黛在财报中明确指出,主要是由于亚洲地区的旅游零售业务复苏速度远低于预期,尤其是中国市场,这一重要增长引擎的放缓,直接影响了集团的整体业绩。

深入分析业绩下滑的原因,不难发现中国市场对于雅诗兰黛而言,早已超越了单一销售市场的范畴。一方面,免税渠道作为雅诗兰黛在中国的重要销售渠道之一,虽然利润丰厚,但复苏进程远不及预期,首席财务官Tracey Travis在电话会议中坦言,免税渠道是集团利润最高的销售渠道之一,而中国海南则是该渠道中的重要市场。根据海通证券统计,雅诗兰黛品牌的明星单品“小棕瓶”占品牌营收约60%,其销售很大占比来自于中国海南和韩国市场的免税店。

另一方面,零售渠道同样面临着来自众多美妆品牌的激烈竞争,市场份额争夺战愈演愈烈,资生堂集团相关负责人表示,集团旗下品牌虽然不想卷入降价促销的竞争中,但也会在电商平台发放大量的打折券,并且打造属于中国市场的下一个“爆品”;另一个护肤巨头拜尔斯道夫今年也发布了名为“Win with Care”的全新战略及中期战略目标,准备加强核心护肤品牌妮维雅、优色林(EUCERIN)的品牌优势,不断提升包括中国在内的四个区域的市场份额。

对于此种窘境,雅诗兰黛不得不调整战略布局,不断加码在线渠道,抽出一部分免税店的份额,继续在一些新兴城市扩大实体店份额。除此之外,为了进一步拓宽其品牌本土化的影响,雅诗兰黛中国创新研发中心在上海正式揭幕,该创新研发中心将在未来推出更多本土化的创新产品。

大刀阔斧改革,火拼香水赛道

作为雅诗兰黛集团旗下唯一增长的品类,2024财年香水业务的净销售额高达24.87亿美元,较去年同期增长1%,主要得益于奢侈品牌香水增长的推动,其中Le Labo的净销售额强劲增长了两位数,在亚太地区几乎翻了一番;Jo Malone London美洲地区的净销售额也同样实现了两位数的增长。

当前,全球香水香氛市场正处于高速增长的黄金期,Euromonitor数据显示,市场规模介于570亿至610亿美元之间,预计2027年将跃升至792.96亿美元,三年内中国市场容量将逼近6000亿人民币大关。中国更是成为这场香氛盛宴中的明星,2021至2025年间,其年复合增长率高达21.78%,远超全球平均7%的增速,预示着至2026年,中国香氛市场将突破50亿美元,折合人民币约323亿元。

面对如此高利润的诱惑,全球美妆巨头之间的较劲自然放在了明面上,老对手欧莱雅在这一方面可谓遥遥领先,积极投资了中国香氛品牌“闻献”,后又大力推动其品牌获得USHOPAL的新一轮注资,同期,还投资了另一个中国香水品牌“观夏”。

雅诗兰黛自然也不会放弃香水这个赛道。“香水在中国仍是一个新兴品类,为集团创造一条很长的加速跑道,在高端香水领域情况更是如此。”雅诗兰黛在财报中表示。据悉,截至目前,香水品类已经连续15季度稳步增长,是雅诗兰黛集团增长最为稳定的品类。

为巩固并扩大香水市场优势,雅诗兰黛集团战略指出,其五大核心战略之一便是充分利用高端香水的多重增长动力来恢复业绩增速,基于其在世界各地的广泛 优势,推动扩大业务规模。

早在2022年,雅诗兰黛便斥资28亿美元收购Tom Ford。同时,也继续深耕香水品牌的投资与收购,2023年底向melt season注入超千万人民币资金,推动其快速扩张,目前品牌已在包括北京、南京、上海、深圳,共有五家门店和一家限时店。此外,不仅针对中国市场,雅诗兰黛还入股了世界上第一个将治疗与香水融为一体的英国健康品牌Vyrao,并且联合推出了芳香疗法2.0,将赫基默钻石融入香水之中。

为加速创新步伐,雅诗兰黛集团还在法国巴黎设立新香水工作室,由顶尖调香师团队掌舵,预计在今年年底开业。这一举措不仅旨在提升香水研发与制造水平,还将促进与上海品牌创新研发中心的协同,针对中国市场开发特色产品,深化本地化战略。

从长远来看,雅诗兰黛一系列大刀阔斧的改革无疑是为了拯救伤痕累累的业绩,但伴随着全球市场不断“内卷”的大环境下,雅诗兰黛何时重回巅峰,仍是疑问。

©2020 亚太商业合作组织 版权所有 琼ICP备2021000928号