导读:

干细胞医疗产业主要上市公司:目前国内干细胞医疗产业的上市公司主要有中源协和(600645)、冠昊生物(300328)、汉氏联合(834909)、顺昊生物(833686)、天晴股份(832035)、ST生物(000504)等。

本文核心数据:干细胞医疗市场规模、干细胞医疗市场竞争格局、干细胞医疗市场规模预测。

干细胞医疗产业概况

——定义:具有修复能力的多潜能细胞应用

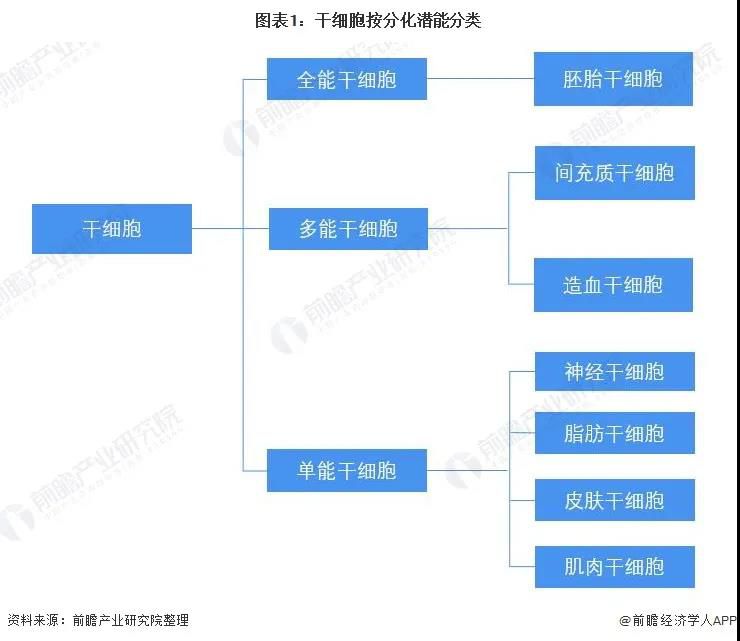

干细胞是一类具有自我更新能力的多潜能细胞,在一定条件下可分化成多种功能的细胞和组织器官,广泛存在于机体各组织器官中,如骨髓、外周血、早期胚胎以及成年组织中。按其分化潜能划分,一般将干细胞划分为三种:全能干细胞、多能干细胞与单能干细胞。

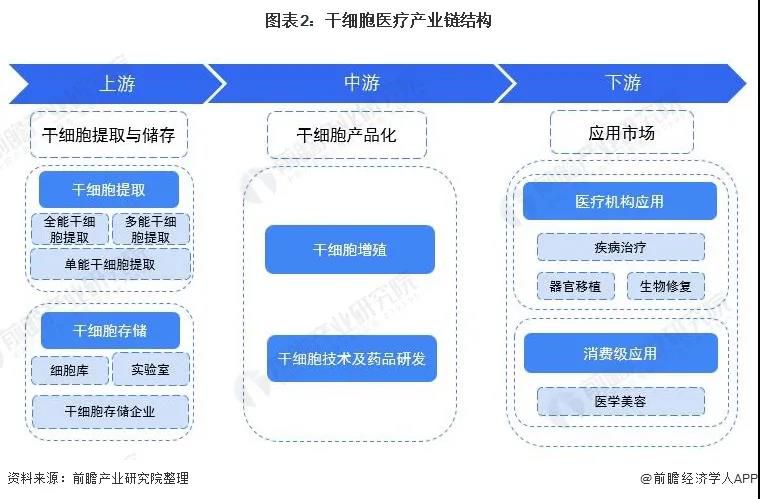

干细胞治疗指的是用干细胞衍生的组织或器官替代病变的组织和器官,应用于脊髓损伤、糖尿病、缺血性心脏疾病等传统医学方法无法医治的疾病。而干细胞医疗是包括干细胞提取、干细胞存储、干细胞产品研发和干细胞治疗在内的整个产业。

——产业链剖析:中下游技术水平仍有待提升

在干细胞产业链中,处于上游的主要是干细胞采集与存储企业。细胞储存通过一定的方法将细胞中的APSC多能细胞保存一定的期限,保证细胞的功能和活性不受明显的影响。是干细胞医疗行业最基础、最前端的业务,也是资本聚集最多的地方。

干细胞产业链中游是干细胞增殖与药物研发企业,主要从事技术研发工作。

下游由开展干细胞医疗的机构组成,以体系三甲医院为主,目前,干细胞治疗可用于对组织细胞损伤修复、代替损伤细胞功能等领域的疾病治疗;用体外培养、扩增的干细胞培育人体组织器官进行器官移植以及对自身免疫性疾病进行生物修复。此外,在消费级应用领域,干细胞还能用于医学美容,延缓细胞衰老。

目前,我国已经形成完整的干细胞产业链,上游是最成熟的一环,中下游有待拓展。相关业务主要集中在上游,代表企业有中源协和、中国干细胞集团、汉氏联合等,而中下游业务目前大多处于临床实验阶段或市场实验阶段。

干细胞医疗产业发展历程:已进入临床治疗有序开展阶段

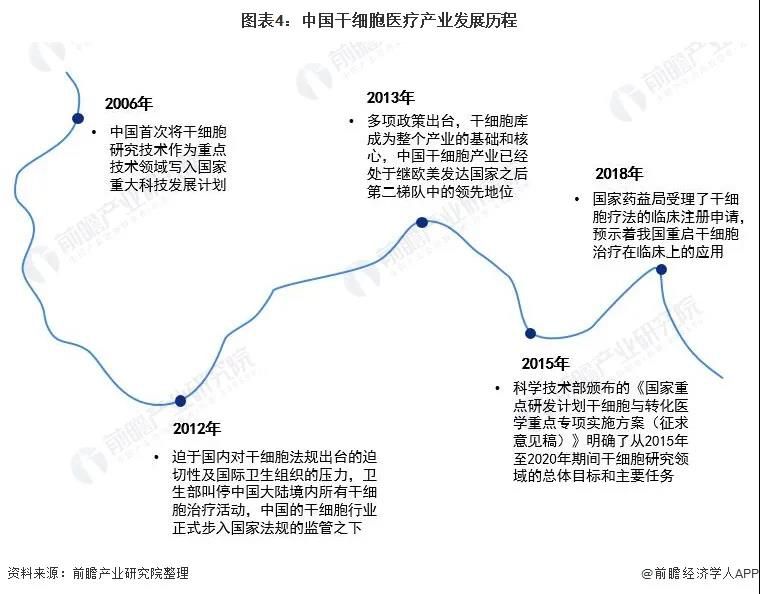

纵观中国干细胞医疗过去十余年的发展,由模糊、混乱逐步走向规范化、产业化、明确化,在这个过程中,政府支持的力度逐步加强。至今,我国干细胞基础研究已走在全球前列,但临床转化方面依然面临着瓶颈。随着干细胞临床治疗的相关法律标准的发布,中国逐渐进入干细胞临床治疗全面、有序开展的时代。

干细胞医疗产业政策背景:政策及项目拨款支持产业发展

干细胞技术的研发和治疗技术的推广是实现疾病预防的重要医学手段,国家多个相关部委围绕持续支持行业研究、引入社会资本入场和支持应用转化三大方向陆续颁布一系列扶持政策,为干细胞医疗产业发展提供了良好的政策环境。

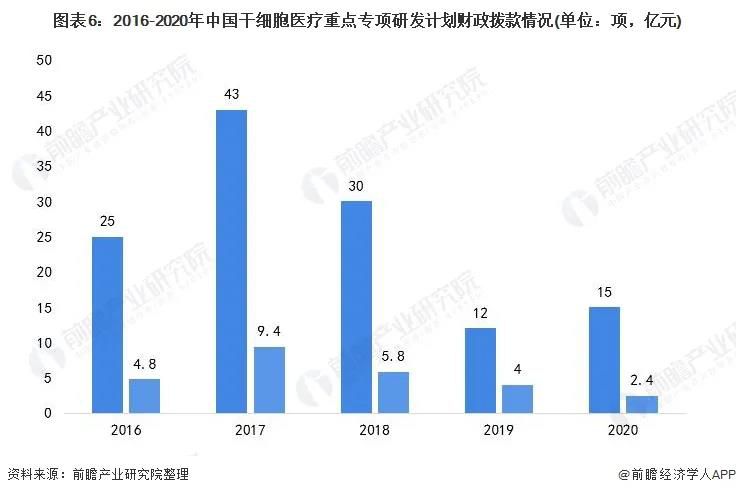

随着生物细胞技术和产业在全球范围内快速发展,“干细胞及转化研究”成为我国支持的重大课题之一。自2015年第一批国家重点研发计划试点专项启动后,干细胞医疗重点专项研发计划至今已连续多年获得中央财政拨款扶持。2020年,“干细胞及转化研究”重点专项有15项进入公示名单,国拨总经费2.40亿元。其中有11个项目由高校牵头,包括上海交通大学牵头4项(含附属医院),同济大学牵头2项,中国科学技术大学、复旦大学、上海大学、南方医科大学、中国人民解放军第三军医大学各牵头1项。

注:左边为重点专项研发计划,右边为拨款额

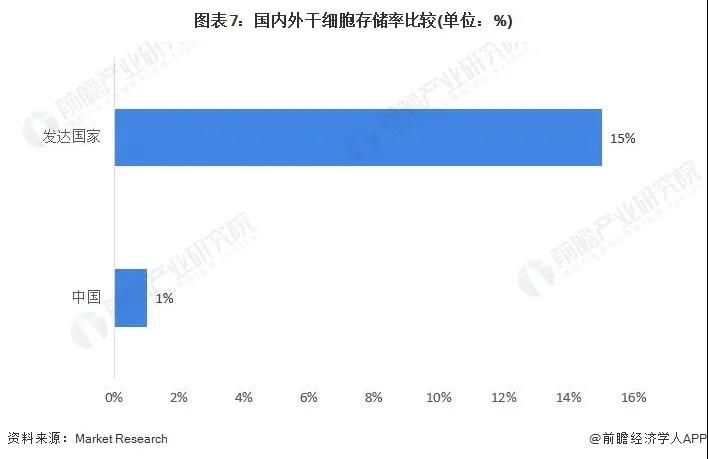

干细胞医疗上游供给情况:存储率与发达国家差距较大

中国基于强大的人口基数,已成为全球主要的干细胞存储国家,但从干细胞存储率来看,中国还与发达国家相差甚远。根据Market

Research&Transparency Market

Research的估计,2018年中国整体干细胞存储率比例仍不足1%,与发达国家10%-15%的储存率相比差距较大,中国干细胞存储还存在巨大的市场空间。

注:该数据为2018年数据。

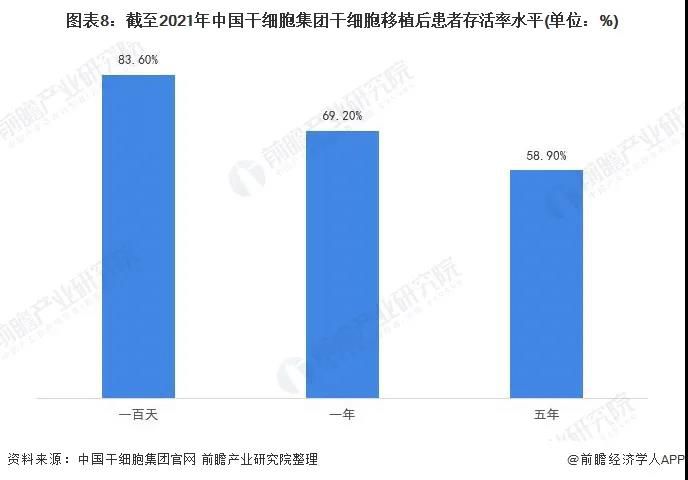

干细胞医疗下游发展情况:移植患者存活率已达先进水平

干细胞移植是目前最广为人知的干细胞治疗方式。截至2021年,中国干细胞集团的患者干细胞移植后一百天存活率达83.6%,一年存活率达69.2%,五年的存活率为58.9%,达国际先进水平。

干细胞医疗产业发展现状

——干细胞医疗市场规模全球占比提升

我国的干细胞医疗产业主要包括干细胞治疗服务业务、干细胞存储业务和干细胞制药业务。根据QYResearch的最新调研数据,中国干细胞医疗产业市场规模在全球市场规模中的占比由2016年的18.8%上涨至2020年的21.9%。根据全球干细胞医疗市场规模进行测算,2020年,中国干细胞医疗市场规模约为20.57亿美元,折合人民币140亿元(汇率:1USD=6.8CNY)。

——19款干细胞药物被CFDA正式受理

从干细胞医疗产品成果来看,截止到2021年4月,国内相继有19款干细胞药物被国家药品监督管理局药品评审中心正式受理,其中有13款药物已经获得临床试验默示许可。除吉美瑞生下属江西仙荷的REGEND001自体回输制剂以及西比曼公司一款产品为自体干细胞外,其余均为异体干细胞。除REGEND001之外,其他均为间充质干细胞(MSC)产品。

注:时间截止至2021年4月。

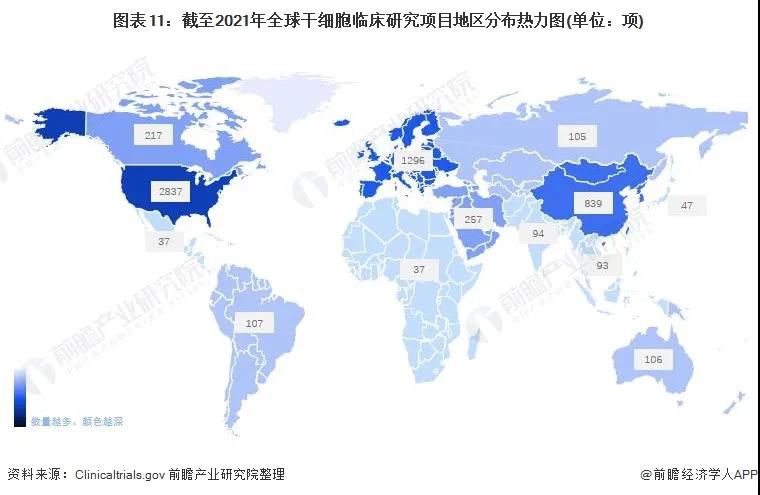

——中国干细胞临床研究位于世界前列

根据美国国立卫生研究院管理的临床研究登记系统(Clinicaltrials.gov)数据显示,截至2021年7月22日,全球登记的干细胞临床研究项目共计5903项。其中,美国干细胞临床研究项目数量以2837项位于领先地位;中国的干细胞临床研究项目数量为628项,仅次于美国和欧盟。

注:查询时间为2021年7月22日。

干细胞医疗产业竞争格局

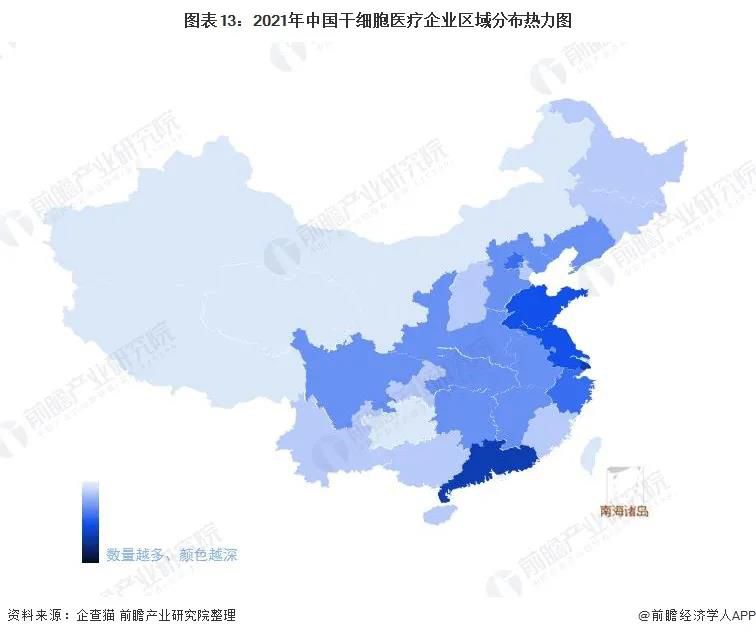

——区域竞争:沿海省市企业分布密集

从干细胞医疗企业的区域集中度来看,截至2021年9月26日,国内共有干细胞医疗相关企业77990家,广东省、上海市、江苏省、山东省和浙江省的干细胞医疗企业数量合计占全国总数的54.98%,说明我国干细胞医疗企业区域集中度较高。从企业分布的区域热力图来看,多数沿海省市的企业分布较为密集。

注:数据截至2021年9月26日。

注:数据截至2021年9月26日。

——企业竞争:7家脐血库拥有国家牌照

目前,我国仅有7家脐带血造血干细胞库拥有国家牌照,分别建立在山东、北京、上海、天津、广州、浙江和四川。脐血库开展脐带血造血干细胞的长期深低温储存业务,并进行了多例异体脐带血造血干细胞移植治疗的临床应用,有力促进干细胞研究从研究向转化应用,具有良好的示范带动作用。

干细胞医疗产业发展前景及趋势分析

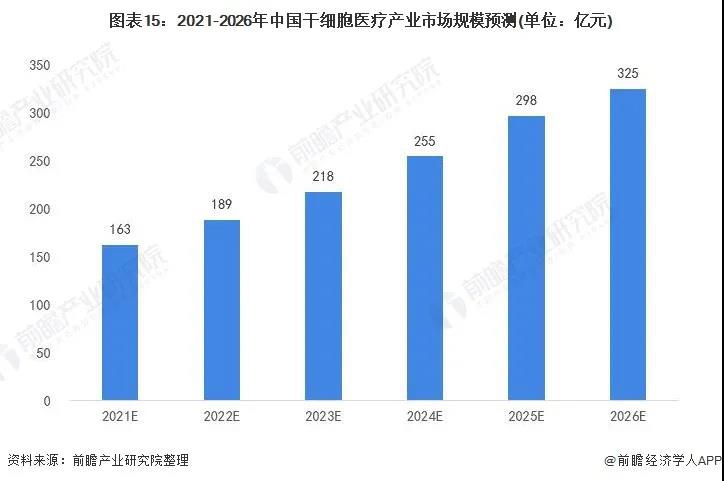

——2026年产业市场规模有望超300亿元

干细胞医疗产业链的发展涉及干细胞存储、干细胞药物开发、干细胞治疗,未来三个方向的发展空间均巨大。根据QYResearch的研究数据,2020-2026年,中国干细胞医疗产业市场规模复合增长率约为15%,未来几年,中国干细胞医疗产业市场规模在全球市场规模中的占比将进一步上涨。前瞻保守估计,到2026年,中国干细胞医疗产业市场规模将达到325亿元。

——干细胞技术应用范围将进一步拓展

未来,中国干细胞医疗产业的发展将主要体现在三个方面。间充质干细胞是再生医学中最常用的干细胞类型,当前有大量的间充质干细胞临床试验在全球范围内展开,随着研究进程的加快,将推动间充质干细胞产品的临床转化进程;其次,自体干细胞由于具有并发症风险低的特征,自体干细胞治疗市场有望加速增长;此外,干细胞技术的应用范围也将随着研究的深化而得到拓展。

©2020 亚太商业合作组织 版权所有 琼ICP备2021000928号