近期,A股多家上市疫苗企业陆续公布2024年上半年业绩报告。

从当前市场形势来看,一方面,随着新产品上市或放量,受益于人口老龄化、大众健康观念转变和更加多元化的健康需求,国内疫苗市场有望持续扩容。另一方面,多款已上市疫苗产品中,也存在不少“明星”疫苗产品因受到价格持续下降影响,业绩下滑。

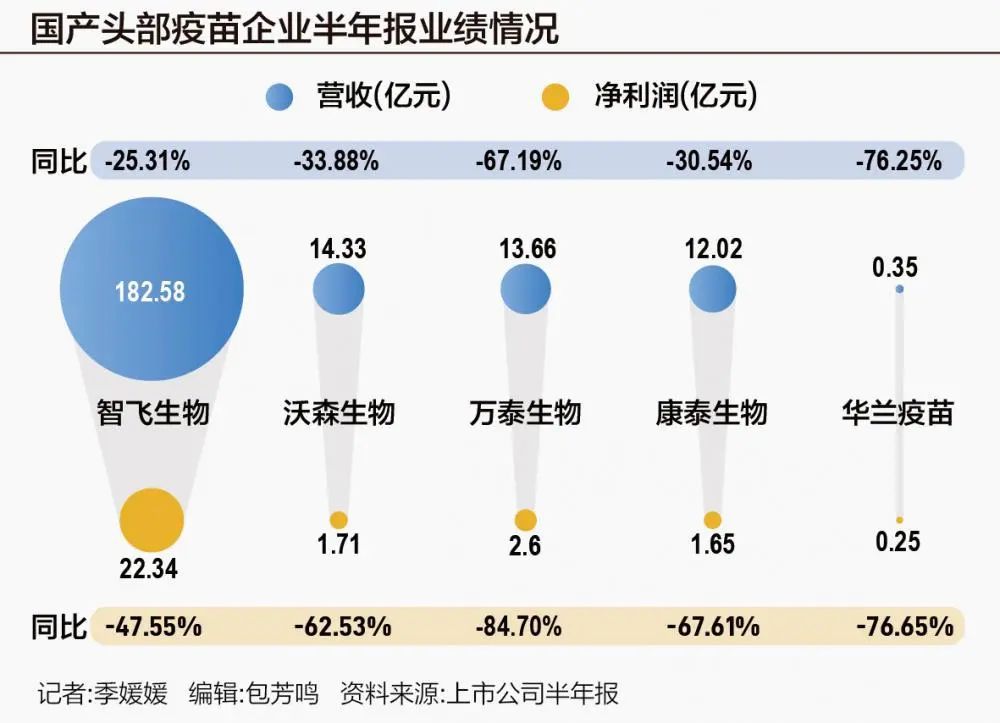

21世纪经济报道记者梳理发现,包括智飞生物、沃森生物、万泰生物、康泰生物、华兰疫苗在内的多家国家疫苗企业营收及净利润均出现大幅下滑,最高下滑幅度近80%。

对此,一位专注于医药行业的券商分析师向21世纪经济报道表示,经过多年研发的积累,国内疫苗企业已经构建了较为丰富的产品线。特别是在HPV疫苗、13价肺炎疫苗、人二倍体狂犬疫苗等主要品种的布局上,已经进入临床试验的中后期阶段。“然而,随着市场竞争者数量的增加,市场竞争变得更为激烈。在众多疫苗企业纷纷降价以争夺市场份额的背景下,哪些企业能够保持其市场地位,尚需进一步观察。”

据研究机构Statista统计数据显示,2022年中国疫苗市场(不含新冠疫苗)规模达到850.7亿元,2023年中国疫苗市场(不含新冠疫苗)规模增长至1017.7亿元。当前,在多重因素的推动之下,千亿市场格局生变。

头部业绩齐降

通过对2024年上半年疫苗企业半年报的分析,可以清晰地看出,整体业绩表现“惨淡”。

智飞生物发布的2024年半年报数据显示,公司营收达到182.58亿元,较去年同期下降了25.31%;归属于母公司的净利润为22.34亿元,同比下降了47.55%;非经常性损益后的净利润为22.3亿元,同比下降了47.04%。从季度数据来看,一季度智飞生物的营收为113.96亿元,同比增长了2%,但归属于母公司的净利润为14.58亿元,同比下降了28.26%。到了二季度,营收降至68.63亿元,同比大幅下滑48.29%,归属于母公司的净利润为7.77亿元,同比降幅更是达到了65.14%。

智飞生物在其半年报中坦承,2024年上半年公司在某些地区和部分产品的市场推广未能达到预期目标,导致主要产品的销售量较去年同期有所下降。

业界专家认为,智飞生物业绩的下滑反映了相关疫苗需求的萎缩或产品竞争力的减弱,这一现象同样困扰着多家疫苗企业。

国产HPV疫苗市场中的两大领军企业——沃森生物和万泰生物也未能幸免于业绩下滑的趋势。沃森生物的2024年半年度报告显示,公司营收为14.33亿元,同比下降了33.88%;归属于母公司的净利润为1.71亿元,同比下降了62.53%;非经常性损益后的净利润为1.46亿元,同比下降了65.39%。

沃森生物在半年报中指出,营收下降的主要原因是全球疫苗行业竞争加剧,国际巨头加速布局重磅疫苗品种并迅速占领市场。同时,国内市场接种群体的年龄结构和消费习惯的持续变化,也导致产品销售收入减少。此外,国际市场和国内惠民采购市场的销量虽然增加,但平均销售单价的下降导致销售毛利率降低,进一步增加了营业成本。

万泰生物的业绩下滑则主要归咎于HPV疫苗市场的不佳表现。2024年上半年,万泰生物的营收同比下降了67.19%,至13.66亿元;净利润同比下降了84.7%,至2.6亿元。万泰生物在财报中透露,九价HPV疫苗的扩龄以及市场竞争等因素持续影响了其核心产品二价HPV疫苗的表现。

今年,沃森生物和万泰生物都选择了在HPV疫苗市场上展开价格竞争。今年3月26日,江苏政府采购网的信息显示,厦门万泰沧海生物技术有限公司以86元/支的价格中标了49.92万支二价HPV疫苗采购项目,创下了国产二价HPV疫苗采购价的新低。

沃森生物的二价HPV疫苗于2022年3月获批上市。两年多的时间里,沃森生物同一款疫苗的价格从246元降至27.5元,降幅达到了88%。

正如上述分析师所言,目前国内上市的HPV疫苗共有五款,而正在研发即将上市的产品就有八款。随着供应量的增加,竞争策略逐渐进入存量博弈阶段,降价成为必然趋势。“沃森生物和万泰生物的业绩下滑是不可避免的,随着竞品市场的供应增多,企业要想保持市场份额,让利是必然的策略。”

挖掘新增长点

在众多行业专家看来,HPV疫苗的价格竞争预计将在未来一段时间内持续。面对价格竞争的压力,疫苗公司不得不调整其市场策略。一些公司可能会选择退出不再具有优势的领域,而另一些则可能会加大研发力度,推出更高价位的新疫苗产品,还有一些则会优化生产成本以增强竞争力。

除了HPV疫苗,流感疫苗和狂犬疫苗同样面临着价格竞争的挑战。8月28日,湖北省药械集中采购服务平台的信息显示,华兰疫苗的冻干人用狂犬病疫苗(Vero细胞)主动降价约40%,降至127元~129元/支。

实际上,在狂犬病疫苗降价之前,华兰疫苗的四价流感疫苗也已经降价。自上市以来,华兰疫苗的四价流感病毒裂解疫苗连续六年在国内市场占有率第一。然而,在今年上半年,其业绩并不理想。报告显示,华兰疫苗实现营收3552.90万元,同比下降76.25%;净利润2527.44万元,同比下降76.65%。

谈及疫苗降价对市场的潜在影响,北京中医药大学卫生健康法治研究与创新转化中心主任邓勇教授最近向21世纪经济报道记者表示,降价策略会进一步提高疫苗市场的集中度,同时,新进入者由于难以通过价格获得足够的利润,其进入市场的意愿可能会受到抑制。此外,部分企业在降价后,通过规模经济效应维持较低成本,从而巩固了自身的市场地位。

邓勇还指出,降价可能会削弱产品差异化,因为在价格战的环境下,企业可能更倾向于通过价格竞争而非产品差异化来获取市场份额,这可能会削弱市场创新的动力,并最终导致市场上的产品同质化,可能出现“仿制疫苗赶走原研疫苗”的情况。

因此,对于国产疫苗企业来说,依赖“明星”单品的市场表现已变得困难。目前,企业无疑正站在寻找新增长点的十字路口。那么,如何打破僵局呢?

在这一方面,智飞生物选择押注带状疱疹疫苗。根据其财报披露,公司与GSK合作的重组带状疱疹疫苗已于3月获得首批批签发证明,目前正处于市场推广的初期阶段。公司已制定出有待进一步深入实施的推广策略,并正在逐步扩大市场份额。

同样瞄准带状疱疹疫苗市场的还有百克生物。百克生物的2024年半年报显示,上半年公司实现营业总收入6.18亿元,同比增长10.50%;归属于母公司的净利润1.38亿元,同比增长23.54%;扣除非经常性损益后的净利润1.35亿元,同比增长27.13%。这也是为数不多实现业绩增长的疫苗企业之一。

目前,国内市场共有两款带状疱疹疫苗获批上市,一款是葛兰素史克的Shingrix,于2020年获批;另一款是百克生物的感维,也是首款国产带状疱疹疫苗产品。此外,绿竹生物的LZ901疫苗研发进度较快,已启动了3期临床试验。根据西南证券的统计,2024年上半年带状疱疹疫苗批签发共49批次,其中百克生物批签发23批次,GSK批签发26批次。

出海寻机遇

邓勇指出,在当前价格竞争激烈的背景下,企业若要占据市场主导地位,必须分析自身产品的定位——是高端、中端还是低端,并评估成本与价格的关系。

上述分析师提出,在国内疫苗价格降至极低水平时,企业应寻求新的市场机遇,而“出海”可能是一条可行的新路径。

沃森生物在财报中透露了其“出海”的最新进展。财报显示,2024年1月,公司13价肺炎结合疫苗首次出口至印度尼西亚;5月,ACYW135群脑膜炎球菌多糖疫苗成功出口至阿富汗,打开了阿富汗市场;6月,13价肺炎结合疫苗首次出口至菲律宾。截至报告期末,公司产品已累计出口至20个国家,覆盖东南亚、南亚、中亚、非洲、美洲等区域市场。2024年上半年,公司海外销售收入达到3亿元,超过了2023年全年的海外销售总收入(2.88亿元)。

万泰生物的半年报也显示,其二价HPV疫苗已获得摩洛哥、尼泊尔、泰国等18个国家的市场准入,并被纳入泰国、尼加拉瓜、安哥拉、尼泊尔4个国家的扩大免疫规划。沃森生物半年报同样指出,截至报告期末,公司产品已累计出口至20个国家,覆盖东南亚、南亚、中亚、非洲、美洲等区域市场。

在谈及“出海”战略时,沙利文大中华区合伙人兼董事总经理毛化在接受21世纪经济报道记者采访时表示,由于全球监管环境的差异性,不同国家和地区对药品的准入要求各不相同。因此,企业在进入目标市场时,必须深入研究和了解目标市场的法律法规、注册流程、审评标准等关键要素,以制定合适的市场准入策略,确保产品能够满足并符合当地市场的具体要求。

©2020 亚太商业合作组织 版权所有 琼ICP备2021000928号