当地时间7月25日,美国重要经济数据公布。

美国二季度GDP超预期,显示经济增长并未出现放缓迹象。市场预期美联储7月降息压力并不大。

数据公布后,CME“美联储观察”工具显示,美联储9月降息概率维持100%,但7月降息的概率已不足10%。

截至当天收盘,美股三大指数涨跌不一。大型科技股多数下跌,谷歌跌超3%,微软跌超2%,Meta、英伟达跌超1%,特斯拉涨约2%。福特汽车跌超18%,创2008年以来最大单日跌幅。

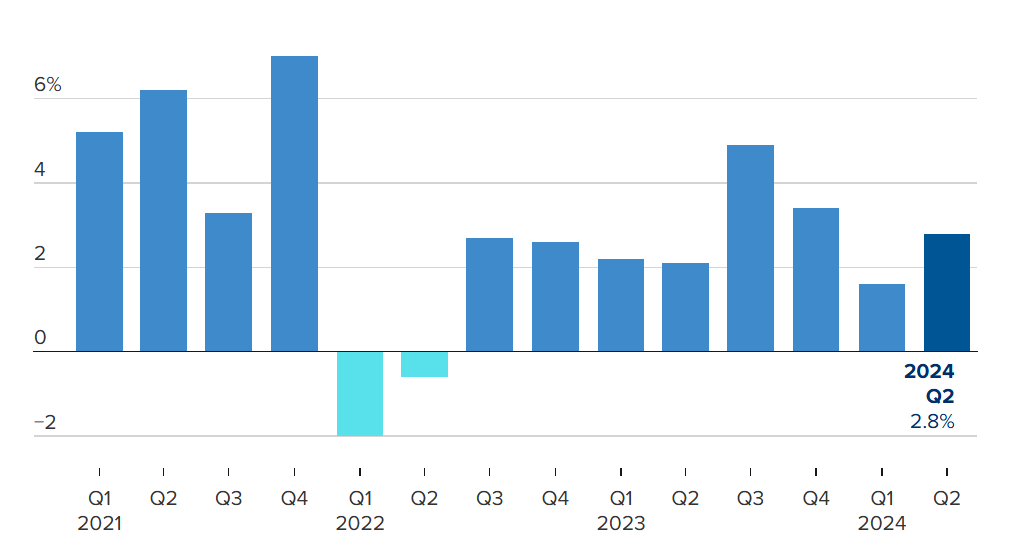

美国二季度经济持续增长

当地时间7月25日,美国商务部经济分析局同时公布二季度美国实际GDP和PCE通胀数据的年化季率。

数据显示,美国二季度GDP年化季率增长2.8%,事前分析师预期大致集中在2%左右。这个数字比起一季度的年化季率1.4%接近翻了一倍,但与去年下半年4.9%和3.4%的增速相比仍然有所放慢。

美国季度GDP环比变化(数据来源:美国商务部经济分析局)

根据GDP报告,美国消费者支出主要受到汽车和家具等耐用品反弹以及服务业支出较第一季温和增长的推动。此外,受国防开支的提振,美国政府支出对GDP的贡献高于今年第一季度。住宅投资一年来首次拖累经济增长,因高抵押贷款利率抑制了销售活动和新建筑。

而商业投资以近一年来最快的速度增长,其中设备投资增长最为强劲,创下2022年初以来的最快增速。周四的另一份报告显示,6月份美国工厂的商业设备订单(不包括飞机和国防设备)创下去年年初以来的最大增幅。这表明此类支出将在未来几个月继续促进经济增长。

同时公布的还有二季度PCE物价指数年化季率初值2.9%,虽然高于事前预期的2.7%,但比起去年同期的3.7%明显回落。此外,6月PCE数据则会在周五盘前公布。

机构分析认为,美国第二季度经济增长快于预期,但通胀有所回落,美联储9月份降息的预期未受影响。

美联储9月降息已是板上钉钉?

二季度数据公布后,CME“美联储观察”工具显示的降息概率变化不大,美联储9月降息概率维持100%,但7月降息的概率已不足10%。

在中航证券首席经济学家董忠云看来,除通胀和就业市场数据为降息预期提供支撑外,鲍威尔的鸽派表态可能是更加重要的信号。虽然目前鲍威尔并未就降息时点给出明确指引,但表示不需等待通胀降至2%就可降息。从目前情况看,美联储并未对市场押注9月降息进行“纠偏”,一定程度上也强化了市场的宽松预期。后续需重点观察7月底美联储议息会议释放的政策信号。

拜登宣布退出连任竞选

金融市场波动或进一步加大

在民主党内部的强大压力下,美国现任总统拜登7月21日宣布退出2024年总统竞选,并表示支持提名副总统卡玛拉•哈里斯(Kamala Harris)为民主党总统候选人。

美国经济研究所高级经济学家彼得•厄尔(Peter Earle)表示,民主党提名谁为候选人,将影响接下来的市场表现。由于目前尚未确定谁将成为候选人,投资者将寻求避险,直到他们能够评估“接棒者”的政策取向——是会继续还是终结拜登政府的高税收、更多监管和更多政府干预政策。

海外金融市场资深分析师傅英杰对21世纪经济报道记者称,随着拜登的退选,市场对“特朗普交易”的逻辑继续加强,会延续7月中旬以来的分化,即此前机构抱团的明星科技股筹码松动,流向特朗普相关概念资产。

不过,招商证券研究发展中心宏观经济高级分析师张岸天认为,如果哈里斯接棒,“特朗普+分裂国会”场景概率要大于特朗普横扫的场景概率,“特朗普交易”会出现一定降温。

张岸天对21世纪经济报道记者指出,当前,美股市场对于美债抢跑预期比较强,小市值和价值风格出现情绪升温。美股小盘股受益于共和党横扫、经济软着陆、利率下行等因素。目前来看,经济软着陆和利率下行仍是主要方向。一方面,软着陆仍是主要场景,美国经济放缓在降息后可能会出现反弹。另一方面,美联储已转向更多观察数据,而非依赖经济预测。目前,财政方向仍具有较强不确定性,美债对于美联储的定价虽然波动性加大,但均衡中枢不会出现明显变化。

其他资产方面,若特朗普当选,其贸易政策可绕过国会,对美国经济增速产生影响,且对欧元区和新兴经济体影响更大,美元指数难以成为黄金、原油等商品的提振因素。

分析师指出,受到密切关注的潜在通胀指标——核心PCE指数上升2.9%,较第一季度有所放缓,但仍高于预期。尽管增长速度较第一季度有所加快,但这些数据仍比去年有所放缓。在高利率的重压下,消费者支出和更广泛的经济活动已经降温,这同时也有助于逐步抑制通胀。这对美联储来说是个好兆头。美联储正努力实现经济软着陆,可能最早于9月份开始降息。

©2020 亚太商业合作组织 版权所有 琼ICP备2021000928号