再有中小银行股权面临公开拍卖。

近日,南方财经全媒体记者注意到,阿里资产拍卖平台更新了一则涉及梅州客商银行股权拍卖的公告。

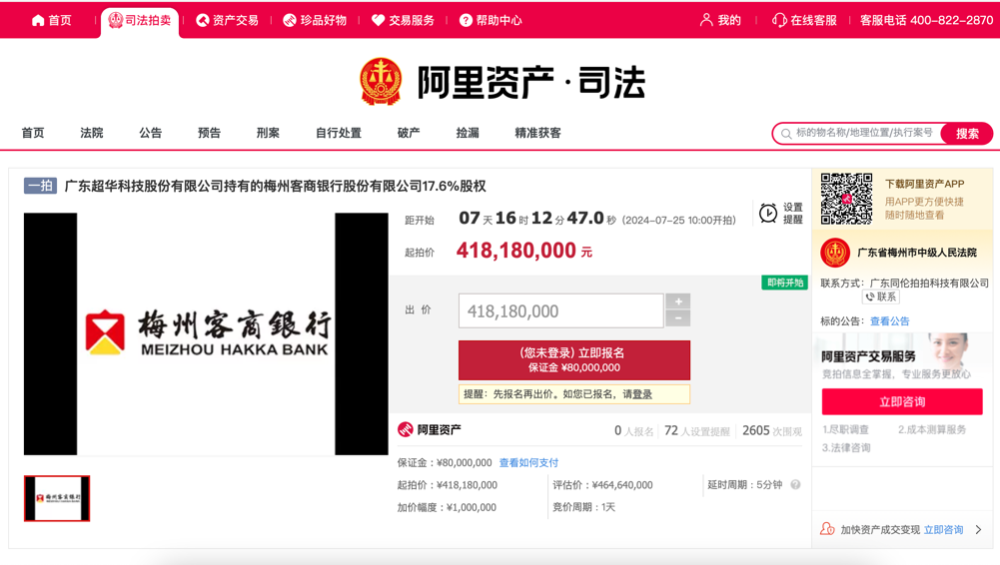

阿里资产拍卖平台涉及梅州客商银行股权拍卖的公告

根据上述公告,梅州市中级人民法院将于7月25日10时至7月26日10时止(延时除外),在上述平台拍卖广东超华科技股份有限公司(简称“超华科技”)持有梅州客商银行17.6%的股权。起拍价为41818万元,竞卖人需缴纳保证金8000万元,增价幅度为100万元或其整数倍。

据了解,超华科技为梅州客商银行的第四大股东,此次公开拍卖的17.6%股权为该公司持有梅州客商银行的全部股权。值得注意的是,在深交所上市的超华科技股票交易已自今年6月27日起停牌,确定退出A股市场。

截至2023末,梅州客商银行每股净资产1.29元,同比增长7.5%。若以拍卖页面的起拍价计算,广东超华科技公司出让的35200万股梅州客商银行股权的起拍价为1.188元/股,低于2023年末梅州客商银行每股净资产指标。

除了梅州客商银行,今年以来,相继有广州农商行、广东华兴银行、梅州客商银行、四川银行、成都银行、江西银行、厦门农商行、郑州银行等数十家中小银行的股权遭遇拍卖或转让。但近年来,中小银行股权转让频频“遇冷”,股权屡屡流拍,频繁出现无人出价的情况,备受业内关注。

公开资料显示,梅州客商银行是广东第二家民营银行、粤东西北首家民营银行,2016年12月29日获原中国银行业监督管理委员会批准筹建,2017年6月28日正式开业。

梅州客商银行2023年年报披露的股权结构表

据梅州客商银行2023年年报,截至2023年末,该行五大股东分别为宝新能源、塔牌集团、喜之郎、超华科技、温氏集团,持股比例分别为30%、20%、19.90%、17.6%、12.5%。

第四大股东超华科技主要从事高精度电子铜箔、各类覆铜板等电子基材和印制电路板(PCB)的研发、生产和销售。2009年9月,超华科技成功在深圳证券交易所上市,股票代码为002288。

2017年至2021年间,超华科技业绩整体呈现稳步增长趋势,每年归母净利润均在数千万元。但自2022年起,该公司由盈转亏,业绩连续下滑,且亏损额度逐年扩大,2022年、2023年以及2024年一季度的归母净利润分别为-3.36亿元、-5.38亿元、-0.22亿元。

此前,超华科技在回复深交所年报问询函时称,受宏观经济周期性波动影响,公司所处产业链受到冲击,下游产业链面临需求不足等不利因素影响,企业经营面临困难,公司资金链已濒临断裂。

因股票收盘价连续20个交易日低于1元,6月26日,超华科技收到深交所《事先告知书》,深交所拟决定终止超华科技股票上市交易。超华科技的股票交易已于6月27日起停牌。

7月3日,超华科技发布公告称,公司近日收到广东省梅州市中级人民法院出具的《执行裁定书》 【(2023)粤14执431号-9】 。因与中国二十二冶集团有限公司存在建设工程合同纠纷诉讼,法院根据执行裁定在淘宝网司法拍卖平台对超华科技持有梅州客商银行17.6%的股权进行拍卖以偿还债务,梅州客商银行第四大股东或面临易主。

围绕上述交易将对梅州客商银行有何影响等问题,日前,南方财经全媒体记者向梅州客商银行方面致函了解,截至发稿前,未获回应。

据梅州客商银行2023年年报,2023年,梅州客商银行营业收入7.58亿元,同比增长50.83%;净利润2.33亿元,同比增长36.71%。截至2023年末,梅州客商银行总资产393.82亿元,同比增长30.38%;各项存款254.39亿元,同比增长36.52%;不良贷款率0.97%,同比增长0.51个百分点;资本充足率12.31%,同比下降2.71个百分点。

除了梅州客商银行,据不完全统计,今年以来,相继有广州农商行、广东华兴银行、梅州客商银行、四川银行、成都银行、江西银行、厦门农商行、郑州银行等数十家城农商行的股权遭遇拍卖或转让。

但近年来,中小银行股权转让频频“遇冷”,股权屡屡流拍,频繁出现无人出价的情况。例如,抚顺银行6.68%的股权在今年年内三度拍卖,均以流拍告终。2023年年底,江西银行8000万股股权在资产交易平台上流拍,总价值约2.33亿元,且该股权为第二次拍卖,相较于一拍的起始价打八折的情况下,依旧流拍。

星图金融研究院副院长薛洪言在接受南方财经全媒体记者采访时表示, 当前,商业银行经营面临着息差收窄、中收下滑、不良压力增大等挑战,营收出现负增长,盈利增速逐步下台阶,导致投资者对银行经营前景日趋谨慎。

“例如,被视作基本面相对优秀的上市银行,市净率低于0.5倍的比比皆是。在这种情况下,中小银行股权交易容易陷入两难困境,不低于1倍市净率的定价找不到买家,低于1倍市净率的融资又会侵害原有股东利益,最终结果就是股权交易频频遇冷。”薛洪言说。

光大银行金融市场部宏观研究员周茂华也认为,近年来,由于宏观经济波动、市场竞争加剧等,投资者对部分中小银行盈利稳定性及经营前景有一定担忧,这是中小银行股权拍卖频频“遇冷”的主要原因之一。

此外,周茂华还认为,目前银行股权交易市场处于发展初期,深广度不够、交易不够活跃;同时,部分银行股权的投资交易门槛高、股权定价不够合理也是“遇冷”的原因之一。

值得注意的是,今年6月,国务院国资委党委召开扩大会议,会议提出,要深入贯彻落实《防范化解金融风险问责规定(试行)》,从严控制增量,各中央企业原则上不得新设、收购、新参股各类金融机构,对服务主业实业效果较小、风险外溢性较大的金融机构原则上不予参股和增持。上述内容亦被市场称之为“退金令”。

从近期市场表现来看,政策“威力”初步显现。例如,在6月份“退金令”出台后,一个月内就有江泰保险经纪股份有限公司、华泰保险集团股份有限公司、北京人寿保险股份有限公司等三家险企股权被挂牌转让。对此,有业内人士认为,“退金令”加速国资央企清退金融股权,可能让近年来本就“遇冷”的中小金融机构股权转让困局加剧。

“‘退金令’和中小银行股权交易遇冷是同一原因衍生出的不同结果。”薛洪言认为,根本原因都是经济发展新阶段对金融机构提出新要求、新挑战,导致银行机构盈利增速放缓,不确定性增大。即便没有“退金令”,银行股权交易遇冷也是大概率事件,“退金令”的出台进一步加剧了这一趋势。

此外,自2014年底启动试点以来,我国民营银行已经历十年发展。从民营银行公布的数据来看,各家民营银行发展呈现梯队化态势,头部效应明显。

对此,薛洪言表示,从金融体制改革方向看,未来行业将一方面鼓励大型金融机构继续做大做强,另一方面将严格中小金融机构准入标准和监管要求,立足当地开展特色化经营。对于民营银行来说,未来发展方向只能是立足当地走差异化、特色化经营道路,通过创新性服务、聚焦特定细分市场或产品等来获取业务资源,在市场缝隙中寻找机会,小而美发展,做金融体系的补充者。

©2020 亚太商业合作组织 版权所有 琼ICP备2021000928号