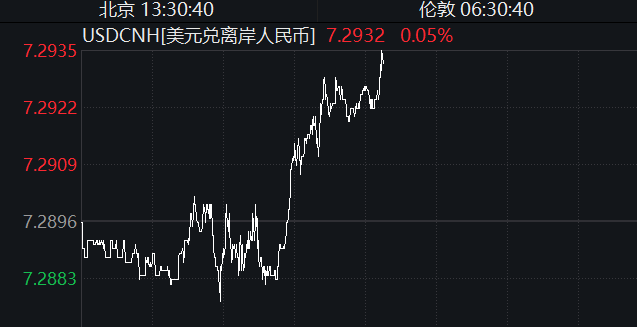

近期,美元兑人民币延续相对强势,截至6月26日13时,美元兑离岸人民币报7.29,人民币汇率又逼近7.3关口。

人民币汇率跌至年内低点

在美联储降息步伐进一步放缓的背景下,人民币汇率跌至年内低点。

在6月最新公布的美联储议息会议上,美联储依然选择将联邦基金利率的目标区间维持在5.25%~5.5%之间,官方的“按兵不动”,令市场押注美联储年内启动降息的预期再度分野。

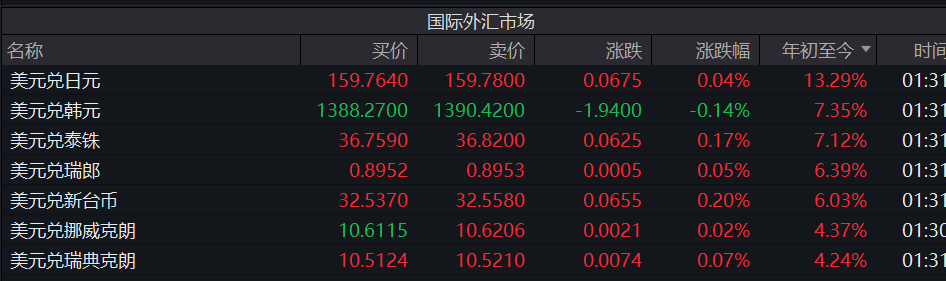

而就在美联储观望式降息的靴子将落未落之际,外汇市场强势美元走势再现,截至北京时间上周五,美元兑英镑和美元兑欧元都延续了升值的态势。

造成这一现象的主要原因恐怕在于,自加拿大央行、欧洲央行先后启动降息以来,全球央行降息潮正在扩散,英国央行最新议息会议展现的非鹰姿态,也在一定程度上验证了投资者对英国央行年内即将启动降息的预判。受德法利差走阔至7年来的最宽值,法国极右翼势力意外崛起等多重因素的综合作用,欧元汇率承压,强势美元的动能愈加充足。

在亚洲市场,美元兑日元近期也相对强势,同样是截至到上周五,美元兑日元的收盘价为159.4542,周涨幅为1.388%。再看人民币,上周美元兑在岸人民币即期汇率升破7.2610,兑离岸人民币收盘7.2895,皆录得今年以来的最高值。考虑到今年1月以来美元兑人民币的价格走势,近期人民币的承压情绪已经显著抬升。

外汇市场强势美元对亚洲货币的冲击效应还在持续发酵,但找到原因并不难。若从因果关系的识别来看,此次人民币汇率承压的直接诱因,是中美利差拉大背景下资本流动所致。

分析汇率走势需要从基本面和资金面两个角度入手。前者无外乎是指本国经济的发展水平、通胀走势、国际收支的状况、政府债务和本国外汇储备水平。一般来说,若一个经济体的经济增速较快、物价稳定、国际收支维持顺差、政府具有较强的债务偿还能力以及拥有在外汇市场稳定本国汇率的足够外汇储备,那么,该经济体的货币就具有吸引力,从而在外汇市场维持强势。

人民币并不具备贬值的条件

所以就人民币的基本面而言,当前显然并不具备贬值的条件。但从今年1月以来的走势来看,在岸人民币即期汇率已经在7.25左右波段运行了一段时间,并持续走高,这种和基本面背离的走势恐怕只能从资金面的角度去寻找原因。

在笔者看来,美联储将利率维持在高位所造成的中美利差走阔,可能是造成当前人民币持续承压的主要诱因。

证据在于,中国央行的降息和美联储维持高利率的举动令中美利差持续扩大。此轮美联储加息是通过短期暴力式拉升利率曲线来实现的,美联储的加息周期和中国宏观经济调控的需要相左。从数据来看,今年6月以来,除中美3个月利差略有回落之外,中美1年期利差和10年期利差皆再度走阔。

一个值得强调的细节是,这种走阔利差的背后,还有在岸人民币较低的年化波动率。如此一来,在美元与人民币之间进行套息交易的估值风险敞口被大大降低,无形之中助长了高利差下的套息交易。

所以在基本面稳定的情况下,稳定人民币汇率的抓手似乎是没有争议的,那就是从交易的角度,提升人民币汇率的波动率。

主要依据在于,当前我国资产账户实行的是管道式的开放策略,虽然存在一些不同的观点,但现在看来,恰恰是因为资本账户的管制措施,才使得我国得以保持货币政策的独立性。

当前,套息交易主要是通过经常账户来实现的。比如具有结售汇资格的外贸企业,面对中美持续走阔的利差,一般会选择保留更多的美元,降低出口收汇的结汇比例。简单来说,就是保留美元享受高利息所带来的利差收益和汇兑收益。而另一种常见的操作,则是使用掉期工具卖汇。

这两种基于理性经济人的自发行为,很容易在即期外汇市场形成一种“合成缪误”,造成即期外汇市场的外币供给不足,继而再度令本币汇率承压。

从交易本身来看,“高利差”+“低波动”的组合很容易诱发套息行为。因为就套息交易本身而言,汇率波动越小则套息头寸的估值(P/L)越稳定。当前较为稳定的人民币汇率走势或者是说较低的人民币汇率走势波动水平,使得这种操作具有极高的估值护城河。

综上,在短期中美两国利差走势分野难见改观的现实约束下,从交易角度入手,适当提升人民币的波动水平,降低前人民币与美元之间的套息交易性价比,或许是一个不错的选择。

©2020 亚太商业合作组织 版权所有 琼ICP备2021000928号