周末一过,“金九银十”便灰溜溜地宣告结束,我不说估计大家都把这事儿给忘了。

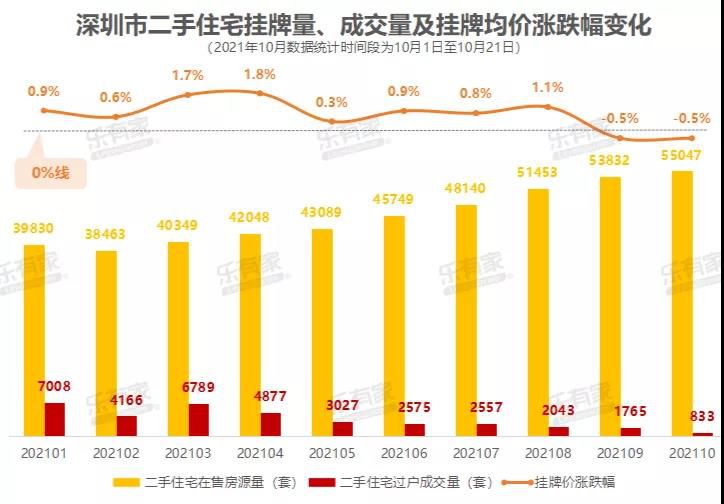

今天深圳地产圈都在流传一条新闻,有政府机构抛售深圳23套顶尖学区房!其中有11套房的面积是85平米,挂牌价大概是950万左右,另外11套是105平,挂牌价是1080万左右,还有一套三多平米的超大户型,挂牌2600多万。目前长城大厦小区市场价大概是十四五万,政府指导价是10万左右。算下来这次放盘单价在10-11万多点,比政府指导价高一点,但也是明显低于市场价的。从今年的2月份开始,深圳的二手挂牌量从38463套增长到10月份55047套,增幅达43%。成交量和挂牌量就像是一对跷跷板,深圳的二手房挂牌量已经创新高了,而成交量则一再创新低。

10月成交数据出炉,深圳二手房成交量止步1605套,深圳二手房成交连续下跌7个月。

截图自深圳住建局

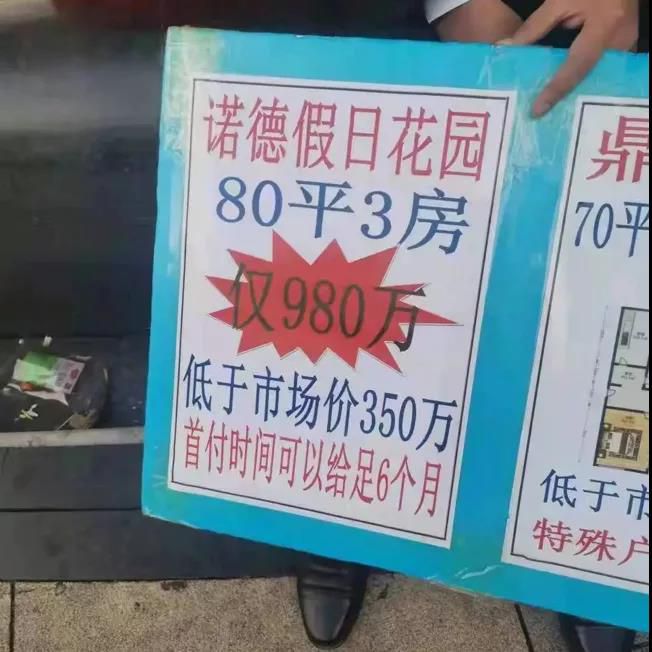

心态强硬,一直死扛的二手房业主在上半年始终不愿降价,但是随着成交量越发低迷,着急用钱的业主撑不住了。从9月份起,二手房价格终于开始下跌了,9月、10月全市二手住宅挂牌均价环比均下跌0.5%。我昨天还去看了一套“笋盘”:龙华保利悦都,一套118平的5房,去年最贵的时候卖到7万多,如今挂牌价610万,比指导价还低,单价仅需5万出头。半岛城邦,155平4房只卖1668万,比指导价低;大冲都市花园80平2房2厅,报价950万指导价1040万;水木丹华,3房2卫年前报价1180万,现在960万价格可谈;诺德假日花园,80平报价980万,低于市场价350万,而且还可以宽限6个月的时间给凑首付。如果大家有遇到比指导价还低的笋盘,同时没有太大硬伤的话,我建议是可以入手的。因为比指导价低就意味着可以做三成首付,对刚需来说压力不大,其实和买新房也没有什么差别。

在透明售房网平台上,截止昨天:杭州二手房挂牌量为15.7万套,创下历史新高。从增长速度来看,杭州二手房挂牌量从过去一个月几千套增加,到如今仅仅一个月就新增了1.8万套,市场很明显已经发生了踩踏出货的现象,说是抛售潮都不为过。

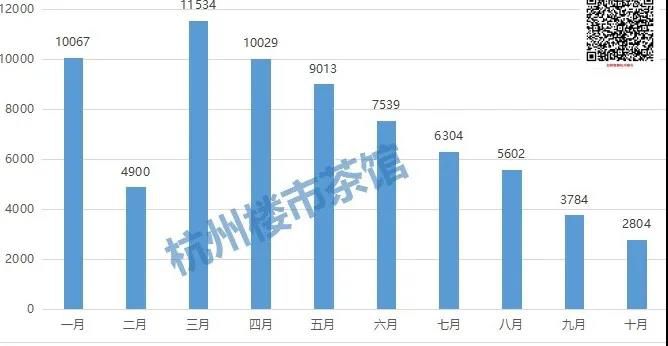

根据杭州楼市茶馆的数据记录,截止10月31日下午3点,杭州10月份成交量仅为2804套(含公寓)。从上图来看,杭州10月份的市场成交比春节月还冷淡,一路下滑的成交数据和二手房挂牌量截然相反。杭州才正式调控不久,11月份的成交预计不会有很大的反转,按照目前这个速度,15.7万套二手房,估计2年都未必消化完。广州自从收紧限购,指导价出台后,二手房挂牌量也在疯狂增长。黄埔科学城的万科东荟城目前二手房挂牌量高达240套,想要卖出去,只能拼价格低。

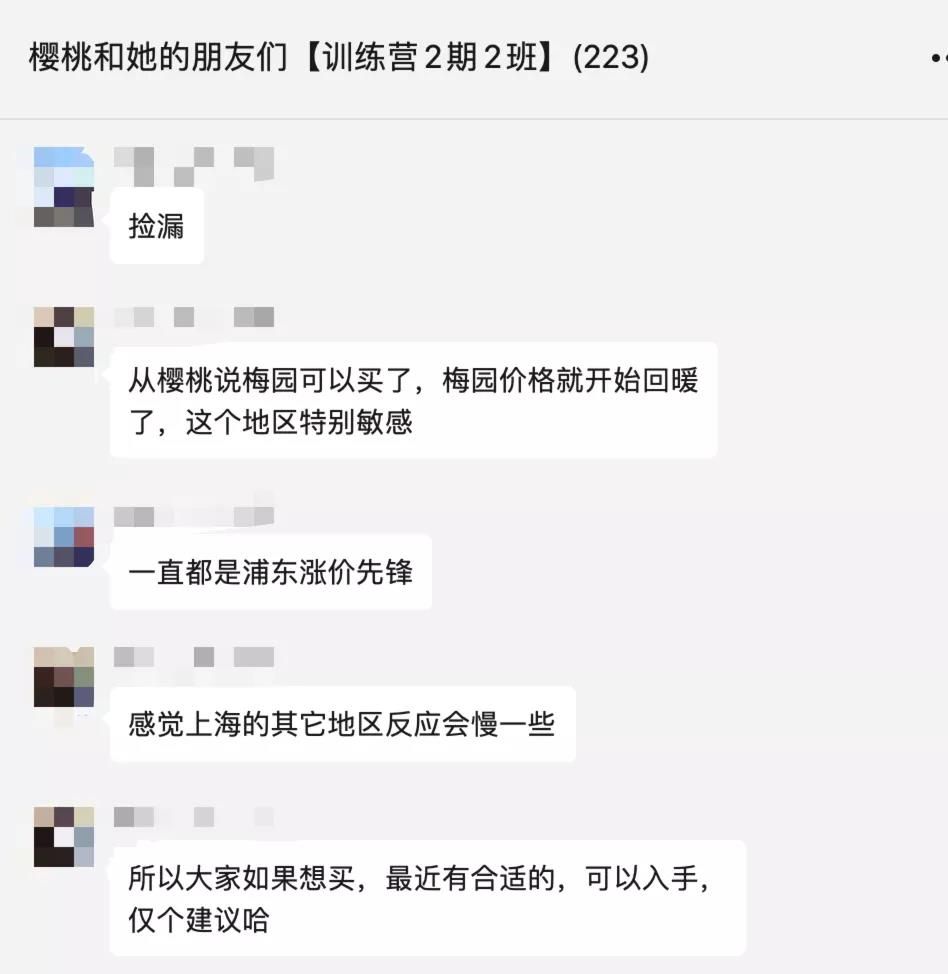

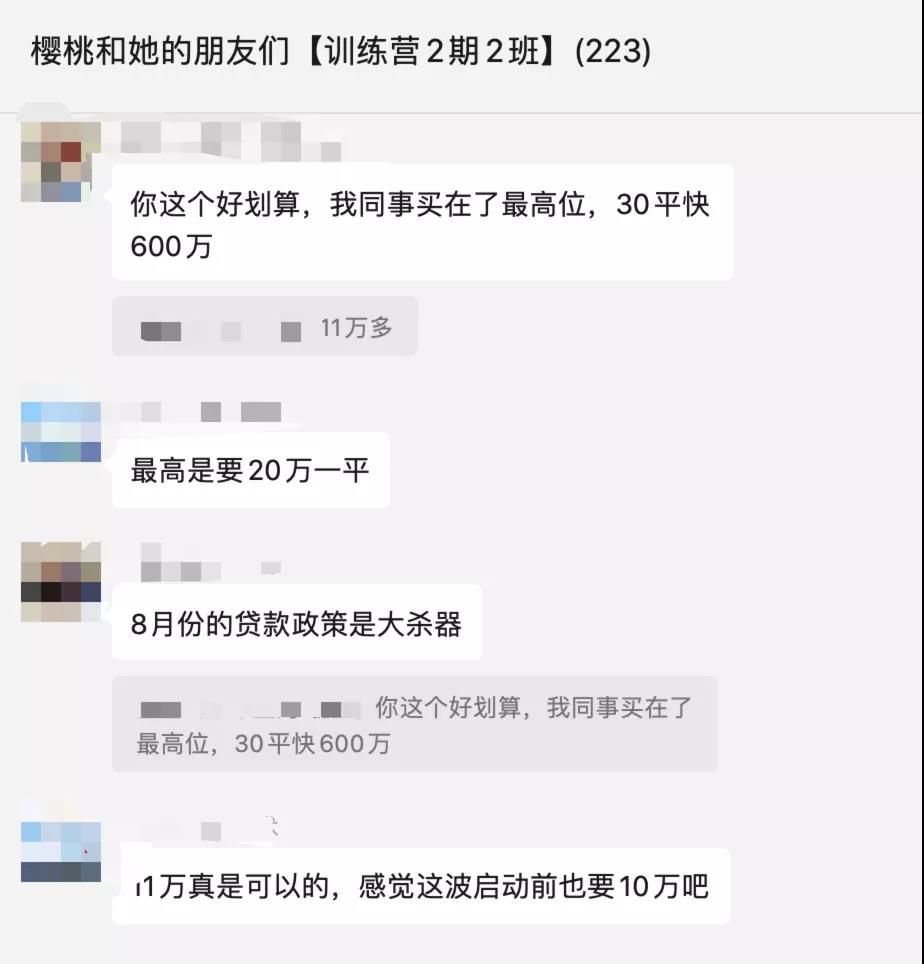

10月份广州的成交数据也不好看,二手住宅整体(中介促成+自行交易)网签为5253套,环比分别下降15.25%,同比分别下降50.91%,创近年来成交最低位。上海和北京因为有限制挂牌价格,比如北京要求超过挂牌指导价1%的不让挂牌;而上海有最高核验价,不符合要求的也不能对外展示。但无论北京还是上海,目前二手房成交量都处于降温中。深圳杭州广州之所以出现抛售潮,主要还是因为近半年时间的调控太紧了,部分投资客已经扛不住,率先抛盘走人。一线和新一线城市征收的可能性非常大,那些手握十几套房的拆迁户,估计已经在置换资产了,把普通房子换成豪宅。但我劝大家此时千万不要慌,抛售潮对刚需来说绝对是利大于弊。之前我有提醒过一些学员,上海优质学区房有笋盘可以捡漏了,有学员执行力非常强,遇到笋盘就上车了。这位学员买的是浦东梅园的学区房,单价11万,而去年最高价是20万,这个价格入手完全不需要担心风险。所以啊,要是大家遇到低于市场价30%以上的笋盘,风险已经大大降低了,就可以好好挑挑,择优上车。不是说信贷放松了吗?为什么一线城市依旧出现抛售潮呢?

在以前的文章里,我有提到过政策底和市场底并不是同时进行的。

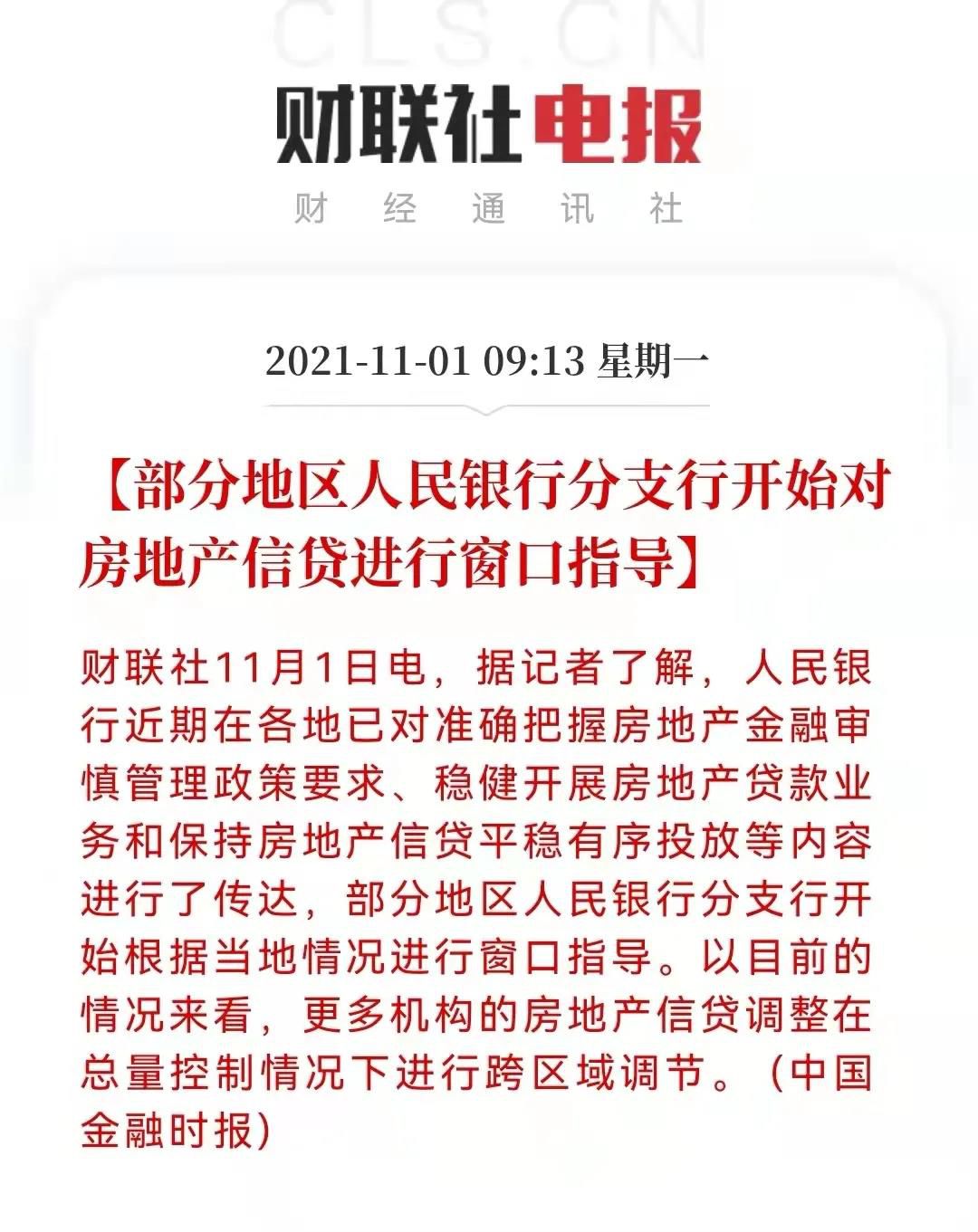

市场底会有滞后性,能级越高的城市和地段反应越快,反之反应越慢,而且还要根据不同城市周期来判断。今天一早,财联社就发布了一则电报:“部分地区人民银行分支行开始根据当地情况进行窗口指导”。央行目的只是希望楼市能打破僵局,稍微回暖,但房价像去年那样再次上涨,是不可能的。以目前的情况来看,更多机构的房地产信贷调整在总量控制情况下进行跨区调节。意思是央行希望一些房贷充足的城市分一些额度给房贷紧张的城市,以此来保持房贷总量不变。大家也可以理解为“南水北调”,在水量总量控制下,只能各地去协调了。这也不失为一个好办法,今年来房产交易量大的城市主要是以一二线城市为主,很多县城三四线城市的房贷额度并不紧张。另外银行为了控制风险,也更加愿意把优质的房贷放在一二线等重点城市中。招商银行在三季度业绩交流会上就表示,在开发贷项目选择上,招商银行将集中在一二线城市的刚需和改善型住宅。

平安银行负责人则表示,他们会重点选择人口净流入、有产业支撑力比较强的城市,项目重点选择有区位优势,尤其是销售前景好、计划周期短的项目。其实银行比购房者更加担心风险,在房贷方面,他们比谁都谨慎,即便如今收到央行的信号,他们也只敢从优质房产开始逐步放松。这也是为什么虽然信贷宽松了,很多城市依旧感受不到,还没轮到呢!率先有反应的肯定是北京上海,像浦东梅园以前一直都是涨价先锋,这次信贷放松后,笋盘很快就会被消化掉。不敢说信贷宽松后,房价就会上涨,但起码成交量肯定会慢慢向好,市场恢复理性。其实这也给我们普通购房者一个提醒:优质资产的重要性。中国的房子太多了,网上经常有人说中国房子过剩,这话也没错。等将来房地产税实行后,楼市分化将会比今年还要严重。县城的房子没有了金融属性后,也许真的就沦落成钢筋水泥的价格,而一线城市的顶豪价格,变得愈发不可想象。