今年年初,发小运气好卖掉了广州荔湾的房子,选择回老家躺平。

数百个w往银行一存,两口子便开启了悠闲自得的生活。

这件事,曾引来了街坊四邻的一片艳羡。

我到现在都清楚地记得:春节时老同学聚会,回来后老婆闷闷不乐的情形。

发小卖房躺平,老婆戴着卡地亚蓝气球,宛若我们那国企大院里最靓的少妇;

本人辛勤搬砖,老婆戴着千把块的水晶手链,谁见谁夸“姑娘是过日子人”…

在这一年里,我通过发小的朋友圈,把老家方圆200里地以内的大小景点逛了个遍。

当说不说,码字码到脑子卡壳、忍不住想收笔罢工时,我还是很羡慕人家的。

可是万万没想到——

最近,这两口子忽然提出:春节后想来长三角地区重新找工作。

没别的,来年还想吃利息,怕是真躺不平了…

1

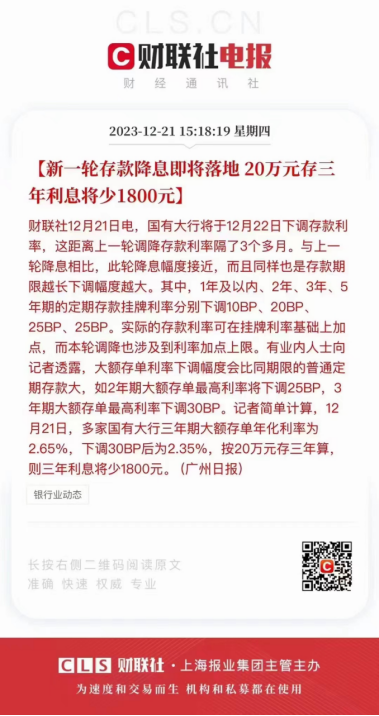

这两天,央行降息的新闻直接在街坊四邻炸锅了!

时隔三个月之后,商业银行迎来了第三次存款利率下调——

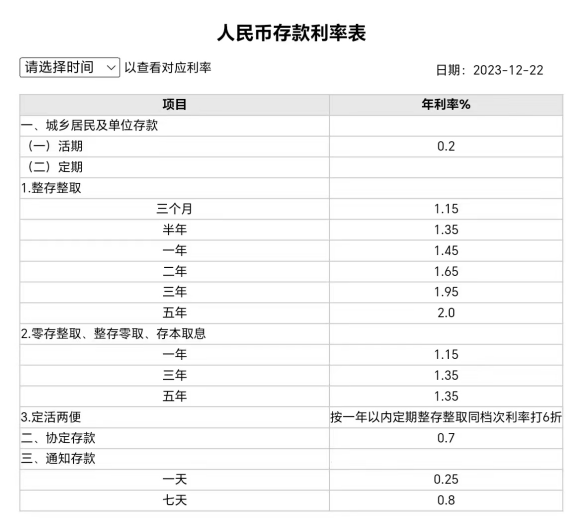

12月22日起,定期存款挂牌利率1年期及以内下调10个基点、2年期下调20个基点、3年期和5年期均下调25个基点,实际存款利率可在挂牌利率基础之上加点。

本轮降息幅度与三个月前的那次下调幅度相似,且同样是存款期限越长,下调幅度越大。

翻成大白话说就是:存的时间越长,亏的票子越多。

降息后,国有大行1年期、2年期、3年期、5年期定期存款挂牌利率将分别下调至1.45%、1.65%、1.95%和2.0%。

注意!这是三年期挂牌利率头一回跌破2%心理关口!

举个栗子,在中农工建存上10万块钱,1年期利息1450元、2年期利息3300元、三年期利息5850元、五年期利息10000元。

拿后脚跟想也知道,国有四大行一起头,其他商业银行马上会陆陆续续跟进。

经历了今年4月、9月、12月三次降息之后,大额存单似乎越来越下不去手了——

我们国家近5年通货膨胀率平均值在2.5%上下。

换句话说,就是定存5年期大额存单,至少要承担3个点上下的浮亏。

其实,这把银行降息早该在大伙儿意料之中。

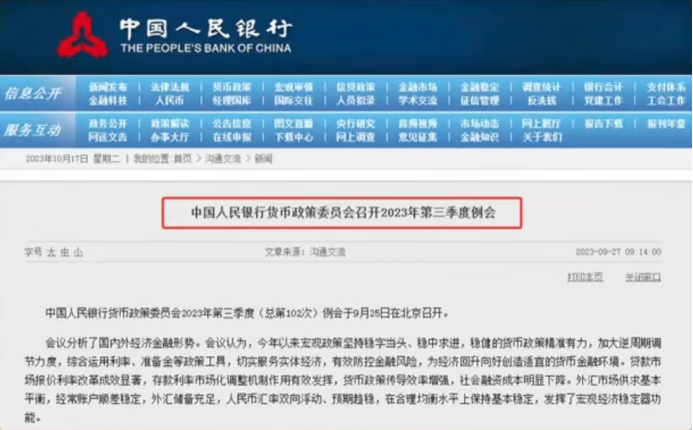

早在今年9月底央行相关部门召开的第三季度例会上,就已经传递了重要信号。

其中有两句格外值得引人注意——

一句是“加大逆周期调节力度,综合运用利率、准备金等政策工具…”;

另一句是“存款利率市场化调节机制作用有效发挥,货币政策传导效率增强,社会融资成本明显下降。”

同志们,我们国家高层例会的遣词用句一向比较谨慎;

但从央行发布的通稿上看,引导融资成本降低已然成为中长期货币政策。

11月14日,央行货币司发布了一篇名叫《持续深化利率市场化改革》的文章——

其中旗帜鲜明地提出:要优化金融资源配置、引导融资成本持续下降,减轻居民利息负担,支持投资和消费。

11月27日,央行发布《2023年第三季度中国货币政策执行报告》——

其中明确提出了盘活被低效占用的金融资源、提高资金使用效率,其本质便在于引导存量资金“薄利多销”、优化信贷投放的可持续性。

在整个银行业利率中枢持续下行的大背景下,高层在各论坛、座谈会中谈及宽货币政策,那就更是不计其数了。

所以说,国有大行此轮开启新一轮“降息潮”,很明显是有备而来。

2

老铁们,把钱存银行躺平吃利息的想法,越来越走不通了。

现在问题来了,为啥这次要火急火燎地降息?

首当其冲的原因,是银行业利润压力大。

息差是银行利润的基本盘。

而当下的情况,恰恰就是息差不给力——

2023年上半年,我国商业银行净利润为1.3万亿元,同比增速下滑4.5%;

银行业平均资本利润率、平均资产利润率分别为9.67%和0.75%;

截至今年前三季度末,我国商业银行净息差保持在1.73%,环比下降0.01个百分点。

当前商业银行利润增速处于低水平,资本利润率、资产利润率和净息差则处在最低水平。

但是,全国老少爷们的储蓄热情太高了,把M2都高出梗阻来了。

尤其是下面这张图,银行看在眼里,疼在心里——

之前咱们就说过:

我们国家的金融体系以银行系统为核心;

银行利润率得到保证,是不发生系统性金融风险的根本前提。

但这又是当前,金融业支持实体经济、新旧动能转换的大背景下,不得不面对的阵痛期。

其症状表现,包括但不限于企业和居民中长期贷款表现一般、企业短贷和票据冲量、M1与M2增速剪刀差进一步扩大…

要彻底告别当前的阵痛期,绝非是一朝一夕之功。

央行当然已经意识到了这一点!

因此,这把利息调整,大伙儿可以关注一个微操细节:

12月22日起,全国各大行存款利率在咔咔下调;

但偏偏两天前的那次LPR报价,它可是稳丝没动。

插播一个脑筋急转弯:

今年12月LPR报价一锤定音,是从啥时候开始生效?有效期管多长时间?

知道答案的,可以把答案写在评论区。

我只想说:亲爹才这么干呢!

其次,是出于全面刺激消费的考量。

通过降低存款利率,有利于向社会释放流动资金。

特别是在岁末年初,节假日相对密集的时间节点上,这部分流动资金可能会有相当一部分转向消费市场。

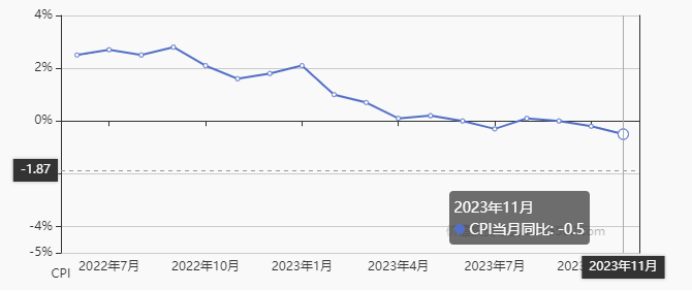

至于接下来数月里,CPI走势能否在当前形势上有所修复、有多大修复,不妨拭目以待…

我们确实已经到了亟待盘活存量资金的特殊阶段:

2019年11月,全国住户存款余额大约是80.4万亿;

到了2023年11月,这一数值已经猛增了135.9万亿。

2020、2021、2022年的住户存款年增长规模分别是11.3万亿、9.9万亿和17.84万亿。

也就是说,四年时间里,我国居民储蓄猛增了将近70%!

想要经济打破收缩预期、重新呈现出活力——

就务必要让这部分居民储蓄加速流入消费与信贷市场。

除此之外,本轮降息是为新一轮刺激计划做准备。

事实上,在12月份召开的经济工作会议中,已经明确了——

要执行更加宽松的货币政策,促进社会综合融资成本稳中有降。

银行利率中枢持续下行,几乎是板上钉钉的事。

这就要求,银行不但要守住息差基本盘,更要持续扩大信贷规模。

否则,“薄利”可不一定能推动“多销”。

这似乎也在暗示我们:最快明年一季度,我们就能等来新一轮降息。

结合当前宏观经济的复苏形势与房地产市场的去化形势来看——

下一轮降息,很有可能与更加积极的财政政策一道形成新的救市合力。

从最新的高层表述来看,这件事发生的概率还是相当大的。

在狠抓落实上下更大功夫,动则必快,动则必成。

尤其耐人寻味。

远的不说,明年3-4月份的“小阳春”可以期待一下。

3

接下来,我们很可能长期处在低利率周期。

对于普通人来说,低利率周期最典型的三个特征就是:

融资成本持续走低、理财获利越来越难、躺平成本不断走高。

这是我们不得不走的路,也只有这样,大家才能动起来、经济重新活跃起来。

结合我们国家的实际情况来看,低利率周期的游戏规则——

本质上是爱存款、不消费、不投资的那部分人,

去补贴不爱存款、热衷消费、热衷投资的那部分人。

这是赤裸裸的现实。

但既不意味着可以如过去一样,可以短时间内“大干快上”;

也不表示我们就可以像过去两年一样,幻想“以不变应万变”。

对于千千万万个家庭而言,建议从以下三个方面去做资产配置工作:

必须守好家庭现金流;

加杠杆务必量体裁衣;

关注核心城市的房产。

以一种更具战略耐心的方式,细水长流地优化家庭资产——

是当前对冲一切不确定性和外部风险的核心思想。

说句题外话:哪家盲目唱多的自媒体,会告诉你要在“守好现金流、量体裁衣加杠杆”的前提下,“关注核心城市房产”呢?

当然,所有理性思维与理性操作,都必须要建立在宏观经济形势动态复苏的基础之上。

所谓修复,就是要建立对经济增长与收入增长的长期信心:

除了持续性地采取积极的货币手段与财政手段之外,还需要从体感上让大家切实感受到宏观经济、就业形势与资产价格层面的回暖。

且这样回暖具有长期可持续性。

在此仅讨论消费行为与资产价格两点。

这些年,我们在刺激消费的道路上大步流星地前进。

但更需要仔细思考一下:我们的消费究竟被什么所抑制了呢?

我不知道您各位赶上礼拜四的时候,有没有去过肯德基。

那门进得去吗?炸鸡桶套餐点的上吗?等餐没20分钟能吃到嘴里吗?

说一千道一万,我们不是不想消费,只是有时候对价格敏感。

降息确实能向社会释放资金,没错!

但更重要的,要让大家对就业、对收入有信心,才不会因为价格敏感而减少消费行为。

再说资产价格这个事儿,降息确实有利于控制信贷成本、降低债务负担。

但最核心前提,还是要让大家对资产价格重拾正向预期。

其中一个具体任务便是:重新修复房地产的置换链条,这是加速债务流动的根本前提。

老话说:有恒产者有恒心。

当数亿中产家庭重新发觉自己的家庭财富基本盘与资产负债表双双迎来好转——

信贷的动能与消费的动能,才能再次释放。

©2020 亚太商业合作组织 版权所有 琼ICP备2021000928号