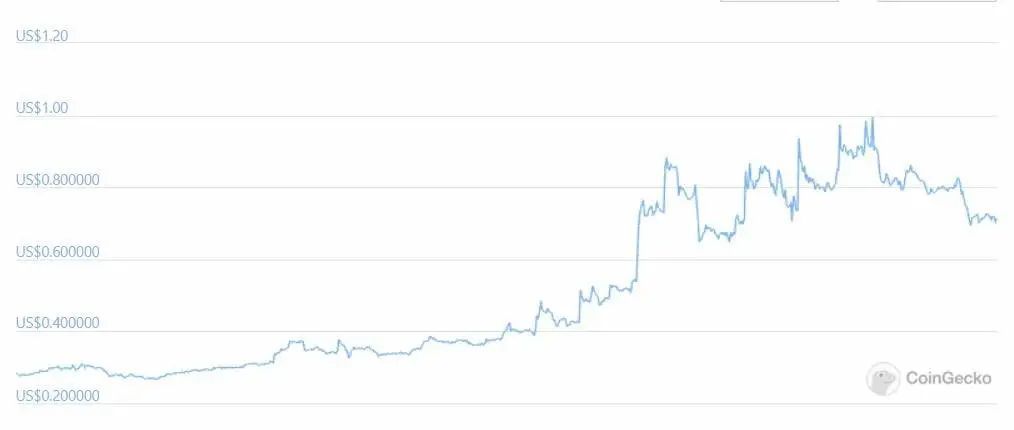

9 月 9 日,aelf 启动了为期 3 个月的主网换 Token 活动,并计划累计最高空投奖励 2700 万枚 ELF,掀起了一波关注热潮。这半个多月以来,aelf 的二级市场价格也随着项目进展的加速推进应声而起,表现亮眼。

与此同时,近来非以太坊的智能合约公链也逐步成为热点,市场资金的关注和涌入,也让这些新兴的竞争公链迎来了全新的叙事方式和估值空间,成为行业接下来发展中不可回避的关键蓝海赛道。

01

在众多新公链中值得关注的是,

这提供了它相比以太坊完全不同的计算和性能上的改进,为开发者和市场描绘出可以实现一系列独特的用例,也因此在 DeFi 应用、NFT、GameFi 等 DApps 上走出了与以太坊几乎截然不同的发展路径。

可以说 Solana 和 Fantom 等成功先例已使得高性能成为 DeFi 应用、NFT、GameFi 等 DApps 发展的必要性。

aelf自立项之初便以商业化的视角来设计公链架构,时至今日,无论是整个网络的架构设计,还是已知的 TPS 数据,aelf 都直击着以太坊的痛点。

尤其是性能这块,相比于 Solana 等主打高性能优势的竞争公链而言也不遑多让,相比于以太坊,实测数据显示则更是数量级的跨越(具体数据可见实测技术文章):

LoopDivAdd10M:EVM 耗时为 aelf 的169倍,差两个数量级;

LoopExpNop1M:EVM 耗时为 aelf 的1223倍,差三个数量级;

同时 aelf 还采用了更高效的 AEDPoS 共识机制以确保高频稳定地生成区块,从而有效提高出块效率。

且和 Solana 的并行化交易处理引擎(parallelized transaction processing engine)类似,aelf 的多级侧链设计不仅多条链可以并行执行,链内的多个交易也可以并行执行,进一步提升了 aelf 的扩展力。

除此之外,aelf 在性能弥补以太坊短板、比肩 Solana 等高性能之外,相比 Solana 等竞争公链还有一个最大的先发竞争优势——不同于 Solana 完全与以太坊不同的底层架构的陌生性和上手门槛,aelf 针对性推出了对开发者友好的“aelf Enterprise”的底层区块链开发框架。

就像兼容 EVM 的 BSC 一样,在生态启动早期为开发者提供尽可能便利的进入通道,尤其是提供相对友好的开发者学习和迁移成本,促进了后续生态平移承接存量开发资源,较快实现崛起。

aelf 的该框架也有相似的定位,它相当于 aelf 区块链精简之后的一个通用区块链开发模版,包括共识机制、通信协议、智能合约等模块,完全免费且开源。

开发者可以借助 “aelf Enterprise” 迅速搭建一条完整的区块链系统,便捷地接入aelf生态圈,对于开发者来说操作简单且功能全面,大大降低了学习成本和时间成本。

这样基于完备且低门槛的 aelf 底层基础设施,开发者可以以极低的学习成本创建 aelf 侧链并开发丰富的 DApps,从而形成百花齐放的 aelf 生态,实现 aelf 生态价值。

02

伴随着 Solana、Terra 和 Fantom 等“新公链”的崛起,尤其是各自 DeFi 应用等 DApp 生态的完善,优质资产的跨链需求也开始凸显:

一方面,这些“新公链”自身对于链上原生优质资产的需求在明显扩张。

以 Solana 为例,稳定币 USDC 流通量现已突破 290 亿,而它在非以太坊区块链上的份额已经增至总流通量的近10%,其中 Solana USDC 的增长速度最快,最近在短短一周内,Solana USDC 流通量就从 10 亿增至 20 亿。

而除了原生的 USDC 外,像原以太坊链上的 USDT、USDC 等稳定币或其他加密资产(以封装的BTC、ETH为主流需求)在各自 DeFi 生态中的需求也在凸显,这就直接促使了跨链需求的井喷。

另一方面,伴随着 Solana、Terra 等生态愈发自成体系,其原生 Token SOL 和 LUNA 也成为越来越多场景可以组合使用的“新生优质资产”——譬如最近流动性质押服务商 Lido 就对 Solana、Terra 推出的 stSOL、bETH 等服务。

因此,这双向的跨链需求都越发强烈,并且随着对应竞争“新公链”市场体量的增长而呈现指数级扩张,跨链成为大刚需,赛道或迎来价值重估。

其实市场也是最能提前感知行业需求变化的。

最近 Cosmos 等传统跨链项目开始再度受到资金关注,甚至于 cBridge(CELR)等跨链跨层项目的二级市场大热,就是跨链赛道价值重估进程中的“春江水暖鸭先知”。

1、cBridge

基于流动性池的 cBridge 这些目前大热的跨链跨层方案,本质上算是比特币闪电网络那样的状态通道方案,主要是实现链与链之间的同一账户所有者的状态同步,扩展能力依然有限,而且无法避免中心化的对应风险。

2、Pokaldot

目前 Pokaldot 似乎则在插槽拍卖的进程前不断徘徊,有限的插槽数量导致的竞争成本,及相对割裂独立平行链生态,让其至今仍未形成足够的网络效应,这也是进一步制约其壮大的关键拦路虎。

3、Cosmos

而 Cosmos 虽然终于在 Terra 等子生态的带领下开始逐步形成网络效应,但仍无法避免通病:单个爆款应用即可能导致整条链堵塞,导致短时间内链上交易费提高数倍,根本原因就在于所有应用和资产都部署在同一条链上。

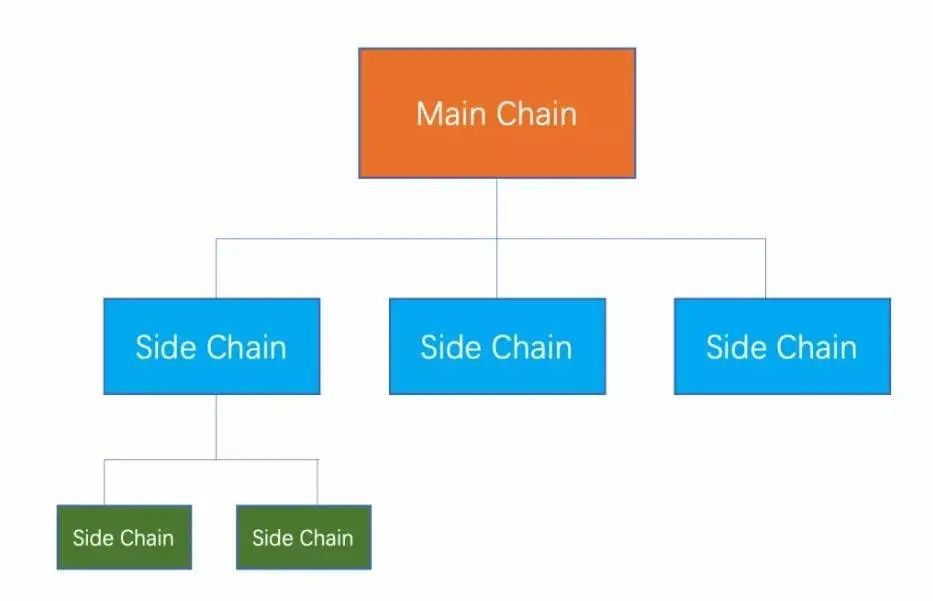

相比之下,aelf 则本身就在跨链架构上面有用相对独特的机制设计安排,它是一个基于多级主-侧链体系的多链结构网络,提供无限可拓展能力,有效实现资源隔离、“一链一场景”。

一句话概括就是:一主链、多侧链、多层级。

其中主链仅支持共识模块、经济系统模块和跨链模块等系统合约,丰富多样的场景则部署到侧链,每条侧链的场景复杂度都是O(1),可将不同场景的DApp部署在不同的侧链上。

基于这样的设计理念,aelf 实现了资源隔离,一链一场景的设计机制可有效避免一条链的堵塞影响到其他链的正常运行(具体机制特色和技术优势可阅读《》)。

03

伴随着 Optimism 尤其是 Arbitrum 近来的火热盛况,竞争“新公链”们相比 Layer 2 的对比优势不可避免地被摆到台面上,尤其是在以太坊基于 Layer 2 性能不断改善的背景下,以太坊自身的生态网络效应则几乎不可超越。

这么来看,aelf 基于自身的高性能所能带来的 DeFi、NFT 等用例的全新可能,再结合自身的独特跨链架构,似乎可以为竞争“新公链”们提供全新的解决思路:

通过“跨链协议+预言机”组合拳的方式实现同构以及异构跨链,构建区块链的联通网络,在链与链、链与项、项目与项目之间搭建双向联通网络。

这意味着 aelf 可以借助这些功能成为以太坊、波卡等公链的 Layer 2,对难以进一步提升 TPS 的公链和其他平台进行扩容,加速其处理效率,并成功成为这些公链的结算层之一,甚至可以进一步分流对应区块链网络上所捕获的价值实现。

凡是过往,皆为序章。不同于 2018 年那场声势颇大但最终寂寂收场的“公链热”,2021 年以来逐步发酵的以 Solana、Terra、Fantom 等为代表的新一轮竞争公链,无论是在技术架构创新的基本框架层面,还是在 DApp 玩法完善的实际应用层面,都已经完全走出了不一样的步伐。

这也切实为非以太坊的智能合约公链提供了前所未有超越以太坊的可能,但也同样面临着跨链联通等难题,而在其中 aelf 等高性能且兼具跨链架构的新竞争们,究竟能在其中扮演怎样的关键角色,值得我们持续关注。

高性能成为“新公链”的核心竞争力

aelf 能否把握跨链赛道的确定性?

aelf 能否成为“公链们的 Layer2”

©2020 亚太商业合作组织 版权所有 琼ICP备2021000928号