这场全球暴涨潮,还在继续。

全球航运,还在暴涨

一年前的上海洋山港,密密麻麻的集装箱,正在等待发运。

那时候,不止是上海港,全国各大港口几乎都是这样的场景。集装箱堆积如山,海外客户心急如焚。不止是海运,在浙江义乌,中欧班列曾连续45天“满仓”。在外贸工厂,灯火通明连夜加班也无法满足源源不断的海外需求。

过去的一年,海外疫情洪水滔天,制造业几近停摆,世界的目光投向了中国。从医疗器械到个人防护,从机电产品到电子设备……中国出口迎来了全方位的爆发。

去年11月,中国出口增速21.1%,贸易顺差754亿美元,创下自1981年来的最高水平!

但谁也没有料到,一年多之后,航运竟然还在暴涨。

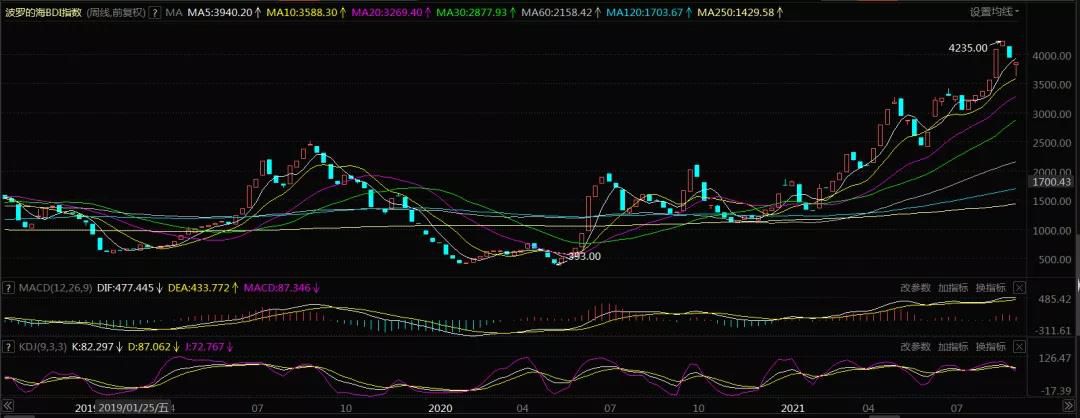

先来看一个数据——波罗的海干散货指数(BDI)。这是一个反映航运价格的经济指标,通俗点来说,可以这样简单理解:这个指数越高,全球航运的价格(运费)也就越高。

就在刚刚过去的8月份,这个指数飙到了4235点,创下近11年来的新高,相比于年初,已经涨了快3倍。

涨得更猛的,是航运的价格。

8月10日,根据全球集装箱货运指数显示,中国/东南亚到北美东海岸的海运价格一路上涨,目前的运输价格为中国每40英尺标准箱18555美元,北美每40英尺标准箱20636美元,同比增长了500%。而在8月2日,该航线海运运费还只有16000美元,不到10天内,价格飞速上涨了25%。

更早些时候,北亚至英国的集装箱海运价格也创下历史新高,达到1.45万美元/FEU,较一年前的1325美元/FEU,上涨近10倍。

无独有偶,根据市值观察的数据,2020年1月,一个40英尺的集装箱,从中国宁波港运到美国洛杉矶的海运价格只要1000多美元,但到了2021年8月,价格已经突破了20000美元。一年半时间,涨幅同样超过了10倍。

这个价格是什么概念呢?有人举了一个形象的例子:

300个集装箱,从中国运到美国,一趟的运费就可以买一艘船了。

业内不少人感慨:从业十年,从来没见过这么高的价格。

更关键的是,尽管价格已经飙上天际,但依旧“一舱难求”,尤其是欧美线、日本线,都是早早爆舱。

如此火爆的市场,引来了大量的黄牛。根据中新经纬的报道,黄牛可帮忙代抢舱位,具体佣金不定,一个舱位加价1000-3000美金都有可能。

黄牛的加入,让航运的价格变得愈加居高不下,全球范围内的缺箱、爆舱、甩柜、跳港……依旧在持续。

出个货就像渡劫——过去半年,这恐怕是外贸从业者心底最真实的声音。

船舶行业:春天来了

航运价格的持续飙涨,直接反映在了航运公司的业绩上。

以中国海运行业龙头中远海控为例,今年一季度,其航运业务的货运量高达678.36万标准箱,同比去年上升了20.99%。

整个2021上半年,公司实现营业收入1392.64亿元(人民币),同比增长88.06%,基本每股收益2.33元,同比增长3228.57%。

更猛的是利润,上半年归属于母公司所有者的净利润370.98亿元,同比增长3162.31%;归属于上市公司股东扣除非经常性损益后的净利润为370.2亿元,同比增长4096.43%!

业绩爆发之下,中远海控的股价在1年内涨了10倍。

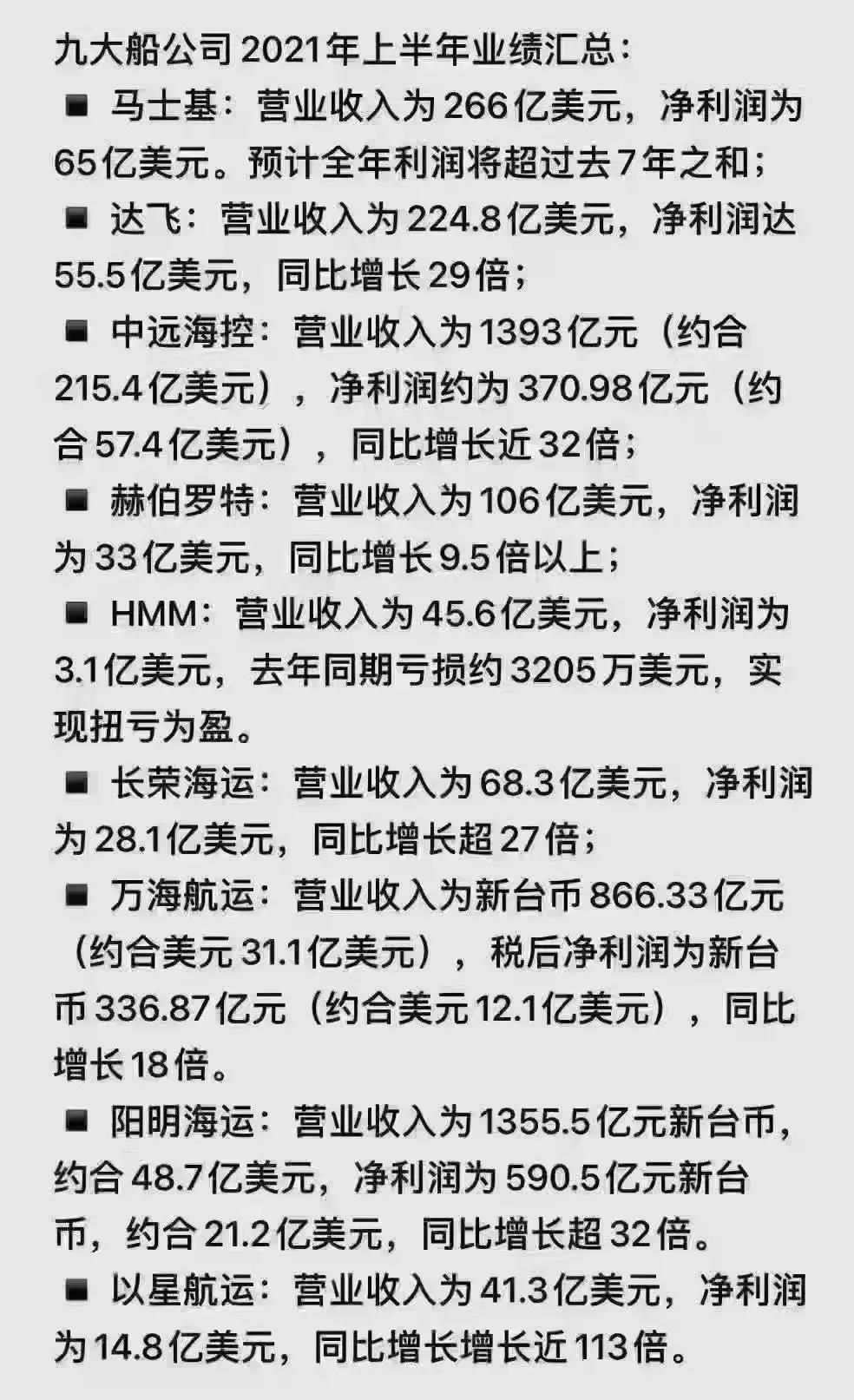

从全球来看,马士基、达飞集团、赫伯罗特等航运巨头同样上演了“赚翻”的剧情,甚至还有企业的净利润增长了113倍。

航运业绩暴增,沉寂已久的造船业也焕发了新生。

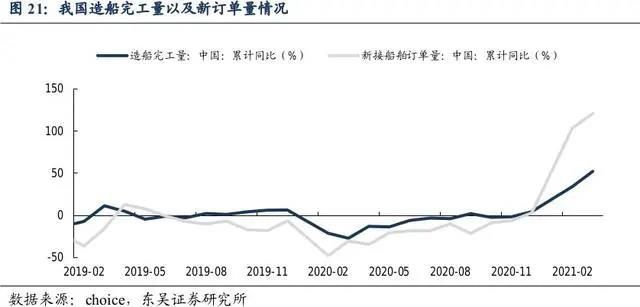

数据显示,今年上半年全球新造船成交量达到7497万载重吨,同比增长了222%。

在这其中,中国造船业三大指标造船完工量、新接订单量、手持订单量以载重吨计分别占世界总量的44.9%、51.0%和45.8%,在全球保持着领先地位。

与此同时,造船板块的股价迎来攀升。亚星锚链(601890.SH)、中国船舶(600150.SH)、国瑞科技(300600.SZ)、中船科技(600072.SH)、江龙船艇 (300589.SZ)等纷纷迎来大涨。

造船业是一个周期性非常明显的行业,周期的盛衰,与下游航运市场、存量船舶的更新密切相关。

在过去的数年,全球造船业经历过两轮超级周期:

1965年-1973年,第二次世界大战后全球经济快速增长,海运市场强势增长拉动了新船需求。

2003年至金融危机爆发前的2008年,随着中国经济的迅速发展,海上运输货物量大幅增加,叠加第一次超级周期时建造的船舶替换时间临近,船舶订单大幅增加。

如今,全球造船业的第三次超级周期,或许已经在路上。

冰火两重天:航运欢喜,外贸哭泣

航运价格依然看不到下降的势头。

不难想象,如果这个趋势持续下去,航运业、造船业还将维持“躺赚”的状态。

但,当他们在尽情狂欢的时候,有人却濒临破产,欲哭无泪。

就在8月份,美国一个家具制造商将全球顶尖航运公司地中海航运(MSC)和中远海运(COSCO)告上了联邦海事委员会,指控的原因是:

它们牟利、串通,违背了集装箱舱位合同承诺,并违反了美国航运法。

尽管这事显得有点无厘头,争端结果也得明年才能看到,但这反映出了一个趋势:

面对一路飞涨的航运价格,货主们已经快被逼急了。

在新冠疫情、港口拥堵、集装箱短缺、运价飙升、准班率下降等问题面前,一些有财力支持的公司甚至开始成立自己的航运公司:既然价格这么高,不如自己买船运。经典的例子是美国第二大零售商、第三大进口商Home Depot,宣布自己租集装箱船用来运输货物。

当然,不是谁都有这个财力。更多的货主,要么转而投向铁路运输,例如近年来火爆的中欧班列;要么给商品提价,例如全球日化用品巨头宝洁,已经提高美国地区婴儿护理、女性护理和成人护理产品的价格。还有一些,已经来到生死存亡的关头,算上运费,已经亏本了,干脆就不发货了。

笔者一位朋友专门做过调研,以广州番禺为例,尽管约80%的外贸出口企业都是由买方支付运费(签署FOB条款),但由于缺箱,他们依然要付出额外的加价。更惨的是那些直接承担出口运费的(签署CIF条款),高涨的运费使得大量“薄利多销”的企业负担陡然增大。

今年上半年,亚马逊刚刚经历了一场史无前例的“封号潮”,无数中国卖家一夜凉凉,血本无归。

除此之外,他们至少还遭受着“三大煎熬”:

原料涨价:最近半年来,全球大宗商品价格集体疯涨,导致原材料价格也暴涨。

美元贬值:国际大宗商品基本上都是美元定价,美元的大幅贬值也会刺激大宗商品价格上涨。一旦贬值速度加大,他们手里的美元将更不值钱。

运费飙涨:无论是陆运还是海运,不仅价格飞涨,还一箱难求。

这三支利箭齐齐射向跨境电商,“订单暴增,利润缩水”成为外贸行业的真实写照。

忙活半天,到头来赚不到什么钱,甚至还得倒贴。外贸行业,可能和大家想象中的不太一样。

尾声

要理解航运的这轮暴涨潮,得回归经济学的基本原理。

从需求上来说,疫情的肆虐,使得欧美经济一度停摆,制造业更是几近停滞;另一方面,为了拯救经济,美国的印钞机马力全开,天量货币撒向民众,消费需求变得无比旺盛。

当全球供应链停摆,无数的订单便涌向疫情率先平复的中国,出口暴增之下,航运的需求也迎来暴涨。

再看供给。航运业此前长达10年的低谷期,导致运力十分有限;再叠加苏伊士运河堵塞这类黑天鹅事件,国际航运运力空前紧张,航运价格由此大涨。

根据克拉克森分析师Thomas Betts的估计,整个2021年上半年,约32%的集装箱船在港停泊,拥堵,似乎已成为西方港口的“正常现象”。

需求暴增,供应却无法快速提升,这是全球航运价格暴涨的根源。

回归投资的角度,我们讲两点。

第一,航运价格的上涨不可持续。

从实业的角度来说,看看如今的全球贸易产业链,相当大一部分的利润都分配给了航运这个中间环节,这本身就不太合理。

一个很明显的信号是,近期,法国第一、世界第三的集装箱全球承运公司达飞集团,已经开始和客户签订长期条约。这意味着,即使是国际航运巨头,也不愿意看到价格一直飞涨。他们非常清楚,一旦国际贸易的某个环节占有太多利润,是不利于长期合作的。

第二,投资拐点即将到来。

股市永远是预期先行的,大家一旦意识到整个行业的价格上涨接近尾声,或者说已经看到尾声的苗头,这时候股票的价格基本就不会再涨,甚至提前下跌。

以中远海控为例,早在航运价格上涨之前,它的股票就已经开始涨了;同样的道理,按这个视角来看,如今的中远海控,性价比已经越来越低了。

对周期股来说,当它利润最好的时候,也就是该出手的时候。

©2020 亚太商业合作组织 版权所有 琼ICP备2021000928号