从去年7月份开始的全球海运价格飙涨狂潮,一直持续至今还没有结束,甚至还有不断上涨的势头。

疫情爆发前,一个40英尺集装箱,运到美国的海运价格大概是2000美元,现在一些热门航线已经突破2万美元,甚至都涨了10倍,十分离谱。在疫情爆发前,海运价格基本只有空运价格的1/6,而现在海运价格已经快跟空运价格持平。据粗略估算,从上海到纽约的空运价格,目前大约是4.2美元/公斤,海运价格则约为3.9美元/公斤,二者已经相当接近。当前正是美国是圣诞购物季的采购期,为了给圣诞节备货,美国零售商们往年这个时候都会大力度采购我们这边出口的商品,包括大量的玩具、服装。而在海运价格暴涨后,这些货值比较低的商品,甚至出现运费比商品还贵的情况。

美国作为世界上最大的进口国,也会因此承受巨大的通胀压力。而我们作为世界最大的出口国,也同样承担着巨大的成本压力。

这是一场地球上最强大的矛与盾之间,比拼韧性的较量,就看双方谁能撑得更久。

(1)海运价格为何暴涨

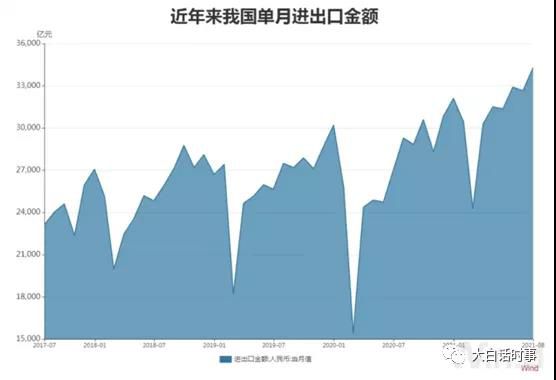

当前海运价格暴涨,是很多因素共同叠加之后,才会出现这样十几年才会遇到一次的疯狂场景。在疫情爆发前,海运业基本都处于价格十分低廉的状态,有人戏称,全球航运产业基本是一年把过去12年的亏损给赚回来了。有意思的是,海运的价格周期,是跟经济周期紧密关联的周期。往往每次经济危机爆发前夕,都是海运价格飙涨的疯狂阶段。比如说2008年、2000年、1997年,都是海运价格之前几次的顶点。每轮经济危机前夕,都是全球经济泡沫化比较严重的过热期,这会使得什么都在涨,海运价格自然也就不例外。而一旦经济危机爆发,会让过热的经济被按下刹车,从过热到冷却,全球贸易量也会因此骤降,海运价格自然就会出现暴跌。所以,海运的价格周期,整体是跟随经济周期的供需关系所导致的一个周期结果。既然海运价格是跟着经济周期走,我们就能比较好理解为什么,美联储去年的大印钞,是推动这轮海运价格暴涨的根本原因之一。首先,当前全球经济进入K型撕裂的复苏里,局部经济过热,局部经济衰退,可谓是冰火两重天。这主要是美联储去年3月份为了应对疫情而采取的无限印钞模式,当前流通的美元,有一半是美联储在过去18个月印出来的。如此海量印钞,首先推动了全球大宗商品价格暴涨,于是导致全球通胀失控,进而导致全球贸易处于异常过热的状态。在美联储动辄数万亿美元的印钞规模支持下,美国企业开启了“买买买”模式,以比较疯狂的姿态去大力进口商品,源源不断的用这些美元跟其他制造国去换取商品。在供需失衡的情况下,海运价格飙涨,也就不足为奇了。本次爆发的疫情,作为百年一遇的重大事件,也对当前海运价格暴涨,有最直接的关系。首先,印度和东南亚国家因为疫情的肆虐,再加上疫苗接种率也不高,所以面对德尔塔变异病毒,并没有太大的抵抗能力。这就使得,从去年下半年开始的,全球制造业大量订单临时转移到我们国内的现象,仍然还在持续中。今天刚公布的8月进出口数据显示,我们8月进出口总值达到3.43万亿元,也再次创下历史新高。

虽然外贸数据火热,但我们的产能和港口吞吐量是有极限的,不可能短时间内无限制增长。今年上半年,我们港口外贸货物吞吐量同比增长9.2%而今年上半年,我们外贸进出口总值是同比增长27.1%。所以可以看到,我们的外贸整体增长速度是远超过港口吞吐量增长速度。这说明,我们的港口正处于超负荷运转,运力已经达到极限。根据媒体报道,我们当前港口出现“出口重柜一号难求”的情况,比如深圳盐田港8月21日当天,1.1万个进港预约号半小时内就被哄抢一空。

我们的港口运力虽然紧张,但整体还算问题不大,毕竟我们没有疫情的肆虐。

而欧美国家这些进口市场,由于疫情的肆虐,导致他们的港口货物积压、堵塞的现象就更为严重。根据美国南加州海事交易所8月28日报道,在一天内共有72艘集装箱船停泊在洛杉矶和长滩的港口,超过此前70艘的记录。要知道,洛杉矶和长滩的加州港口约占美国进口的三分之一,它一旦出现这样严重堵塞,其他港口也好不到哪去。美国当前大量港口都出现这样的拥堵现象,跟当前美国疫情开始重新抬头有很大关系,再加上劳动力短缺,还有圣诞购物季的采购潮到来,都让美国港口是严重拥堵。根据洛杉矶港的数据,这些船只的平均等待时间已增至7.6天。根据公开数据显示,当前有超过1万个集装箱滞留在美国加州,澳大利亚各港口滞留的空集装箱的数量则超过了5万个。由于欧美港口的堵塞,让大量集装箱滞留在欧美国家,据统计,当前我们出去的集装箱,返回率只有65%。这就更加的加剧我们港口集装箱短缺的问题,也进一步推动了海运价格暴涨。传统的七八月份,就是外贸的旺季,去年海运价格暴涨,也是从7月份开始飙升。这是因为欧美为了备货一年一度最大的消费旺季圣诞节,往往都会从7月份开始备货。而今年因为疫情的影响,一些欧美采购商甚至在3月份就开始过来采购备货。所以今年的海运价格,在经历年初短暂的回落后,从5月份开始就迅速开始飙升,开始屡创新高。

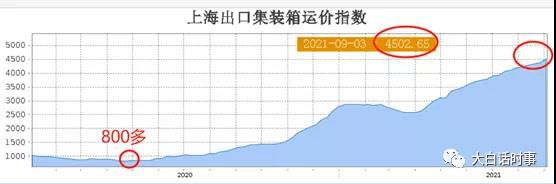

从上图可以看到,上海出口集装箱运价指数,从去年4月份低点的800多,涨到今年1月份高点的2800附近后小幅回落,然后就从5月份开始一路飙升至现在4502,已经比去年低点涨了整整5倍。

海运价格的飙涨,当前已经严重扰乱全球经济的正常运行,当前全球经济严重依赖于全球化。并且过去几十年的全球化浪潮,也很大程度是依赖于低廉的海运价格。所以当前飙涨的海运价格,实际上是对当前全球化的产业链一次重创。我在去年12月份曾经写过两篇文章,是讲如何对美国进行反向输入性通胀,还做成了我的第一个视频。当时我有分析过,海运价格的暴涨,也会给出口企业带来巨大的压力。同时我是建议,出口外贸企业,不要因为临时增加的大量订单迷惑,而盲目的扩大产能,要量力而行,有多大能力吃多大的饭,不然很容易噎着,变成在“赔本赚吆喝”。当时,上海集装箱运价指数才刚突破1400,而现在已经达到4500,比起去年底已经又涨了3倍。高昂的运费,已经让现在很多外贸出口企业吃不消,并且不少外贸出口企业,已经开始出现货物积压的问题。做外贸的朋友应该有这种感觉,虽然当前我们出口仍然是同比大幅度增长,显得异常繁荣,但今年出口比去年要难做非常多,稍有不慎就真的是赔本赚吆喝。今年人民币升值压力稍有减缓,整体一直围绕着6.5的水平震荡。虽然很多外贸出口企业是签FOB条款,也就是由买方负责租船订舱,承担运费。但是,高昂的运费,也已经开始让很多欧美的进口商打了退堂鼓,开始出现客户“砍单”的现象。这也很好理解,现在运费都比一些商品价格高,这意味着进口商把商品运进来后,落地售卖的价格,也需要大幅度涨价,并且至少是翻倍的涨价,进口商才有利润。但售卖给消费者的价格,并不是进口商说涨就能涨,一旦大幅度涨价,销量肯定会受到很大影响。这种情况下,一些进口商就宁愿砍单,也不愿意进那么多商品。砍单自然是要承担违约成本,但要是进口商宁愿赔偿违约金也要砍单,也能客观说明当前飙涨运费对双方的压力。当然了,当前还没有出现大面积的砍单现象,大多数进口商只是主动调降了第四季度的订单量。但如果一些出口企业,没能提前做好准备,主动压降产能,那么就很可能出现货物积压的现象。同时,现在因为港口堵塞的问题,很多企业的货物都要在港口堆积超过一个月以上。根据媒体报道,很多企业从年前开始已经提前一个月订舱,但仍找不到可以运的船。由于订不到集装箱舱位,客户预定的货物虽然生产出来了,但却要在企业仓库积压好几个月运不出去,这意味着工厂不能及时得到客户的货款,会导致企业的现金流因此陷入紧张。对企业来说,现金流周转就是生命线,一旦资金周转失灵,很容易就陷入危机。所以当前全球港口的堵塞现象,还有海运价格暴涨,对我们出口企业来说,也是压力巨大。没办法,一边是原材料价格暴涨,一边是海运价格暴涨,库存积压开始出现,这给企业带来巨大的成本和资金压力。从历史的经济周期规律来看,当前由美联储大印钞所带来的这种全球经济种种异常现象,都是不可持续的,潮水一旦褪去,盲目扩大产能的企业可能就要落得一地鸡毛。不过“危机危机,危中有机”,现在全球产业链紊乱,也是我们的好机会,也是我们控制住疫情的红利。当前临时转移到我们国内的订单,在有了对比之后,体验我们完善的基建设施和稳定的营商环境后,多多少少有一些在疫情后仍然留下来。像最近日本一些车企,因为东南亚疫情,而不得不大幅度减产,他们也是吃了这方面的苦头,会更加慎重考虑产能转移到东南亚的一些潜在风险。所以我是对我们未来经济有坚定的信心,虽然我们面临一些压力,但这样的考验只会让我们更加强大。

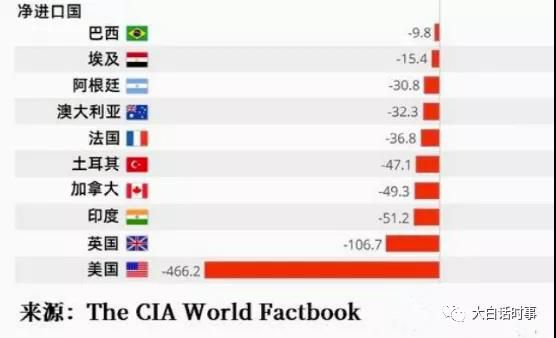

相比之下,我认为美国所面临的压力和困难,比我们要大很多。美国作为世界最大的进口国,并且净进口规模远超过后面十几个国家的总和。因此全球海运价格的飙升,对美国这样完全依赖于进口的国家来说,压力也是巨大的。运费成本最终是必然体现在商品的实际售卖价格,再加上原材料价格的暴涨,这也是当前美国通胀持续攀升的主要原因。虽然美联储一直声称“通胀是暂时的”,但至少目前为止,我还没有看到这种通胀是暂时的迹象。除非美联储所说的“暂时”,可以把持续两年也当做暂时。可以说,只要当前全球海运价格不出现大幅度回落,美国的通胀是不可能消下去。而随着欧美国家即将迎来下半年的圣诞购物季,可以预见的是,全球海运价格短时间内是很难出现较大回落,除非爆发一场世界经济危机。关于美国通胀跟进口物价的关系,可以从下图很清楚的看出来。

另外由于美国自己控制疫情不利,虽然现在美国因为接种疫苗,死亡率控制在一定范围之内,所以美国得以在不对经济封锁的情况下,任由疫情扩散。

但美国当前失业率仍然高达5.2%远高于去年2月份疫情爆发前的历史低点。

在9月3日公布的美国8月份新增非农就业人数只有23.5万人,远低于市场预期的75万人。

这都显示出,当前美国的经济复苏并不像美国鼓吹得那么的顺畅,事实上很多美国企业仍然面临用工荒的问题。而这跟美国去年在疫情爆发后,采取直升机撒钱的补助方式有很大关系,很多美国人习惯躺在家里拿钱,就懒得去工作了。不过随着美国这个疫情纾困的补助在9月1日到期后,估计9月份开始不少美国人会迫于生活压力,而重新回去工作。但很显然,美国这种情况导致他们的制造业产业链也严重紊乱,这使得本来就严重依赖于进口的美国,在自己制造业也陷入困境的情况下,通货膨胀会失控,就一点都不奇怪了。当然了,几家欢喜几家愁,当前全球海运价格暴涨,最大的获利者,自然就是集装箱船运公司。根据一些机构预测,今年全球所有集运公司的利润将超过1000亿美元,这已经超过过去10年全球集运公司的利润总和。目前全球一共有619 艘集装箱船在订购,以备将来交付。其中,这些集运公司仅在2021 年就订购了381艘集装箱船,这是刷新了2008年以来的最高纪录。有意思的是,集装箱船的最高订单量是在2008年7月份创造的680万集装箱运力订单,而当前的运力订单总额是530万集装箱。当前相比2008年次贷危机爆发前夕,有很多相似之处,也有很多不同之处。比如,次贷危机当时并没有美联储这样疯狂的大印钞,更主要是2008年没有疫情这个重大变数。而这些不同之处,却往往预示着,接下来如果美国的经济,乃至世界经济出现问题,其后果可能会比2008年次贷危机还要严重。这可能也是美联储一直迟迟不敢缩减QE的缘故,因为美联储知道,一旦他的水龙头停下来,美国的金融市场不但可能崩溃,世界经济危机也可能因此爆发。但是,经济的周期规律是不以人的主观意志为转移,危机有可能延后,但不可能消失。现在的问题在于,人们并不知道这场泡沫狂欢还会持续多久,而已不知道这个泡沫何时才会被戳破。对此,我个人建议,现阶段不管是企业、还是个人,确保现金流充沛,是最重要的,这是我们抵御未来寒冬最宝贵的弹药。