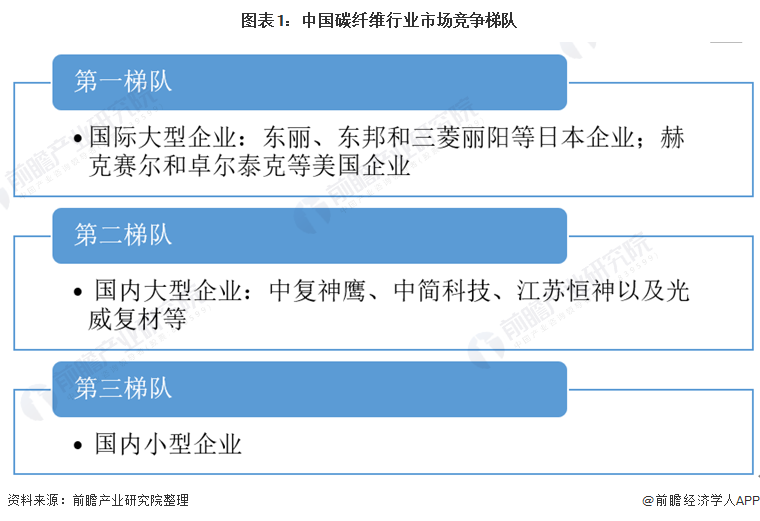

我国对于碳纤维的研究较国外先进企业仍存在一定差距,国际碳纤维市场基本被日、美企业所垄断,日本代表企业包括东丽、东邦和三菱丽阳等,美国代表企业则包括赫克赛尔和卓尔泰克;

我国大多数碳纤维企业所提供的产品仍以中低端碳纤维为主,暂无法大规模提供高性能碳纤维,但正持续加大对相关技术的研发和产品的生产,主要企业包括光威复材、中简科技等。

碳纤维行业主要上市公司:光威复材(300699)、中简科技(300777)、恒神股份(832397)等

本文核心数据:碳纤维产能变化、碳纤维产量变化、碳纤维需求变化等

我国对于碳纤维的研究较国外先进企业仍存在一定差距,国际碳纤维市场基本被日、美企业所垄断,日本代表企业包括东丽、东邦和三菱丽阳等,美国代表企业则包括赫克赛尔和卓尔泰克;我国大多数碳纤维企业所提供的产品仍以中低端碳纤维为主,暂无法大规模提供高性能碳纤维,但正持续加大对相关技术的研发和产品的生产,目前我国碳纤维市企业场竞争格局主要以中复神鹰、中简科技、江苏恒神以及光威复材等企业为主。

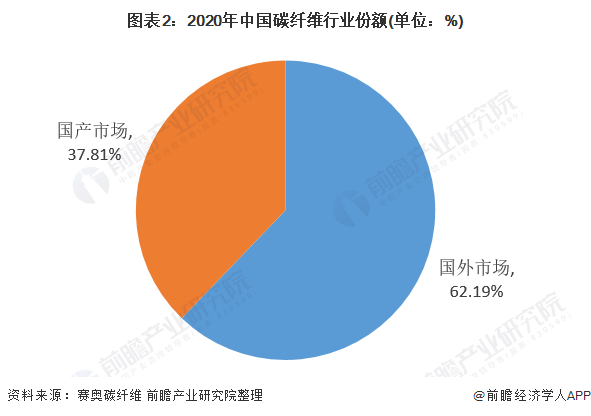

目前我国碳纤维行业排名前十的行业所占市场份额较大,尤其是排名前五的上市企业占了碳纤维行业较大的市场份额,说明我国碳纤维行业集中度较高。某些小型碳纤维生产企业因技术不达标等原因正逐渐被淘汰。2020年,中国碳纤维行业中,国内企业仅占据了37.81%的市场份额。

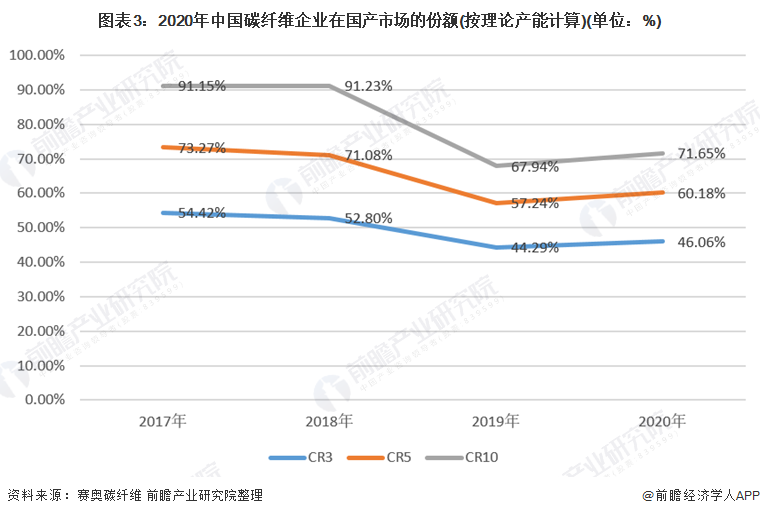

在37.81%的国产市场份额中,按理论产能计算,碳谷+宝莲排名第一,占据了23.51%,其次是中复神鹰,占23.51%。

在37.81%的国产市场份额中,按理论产能计算,2020年,中国碳纤维行业CR3为62.64%,CR5为81.33%,CR10为96.82%。

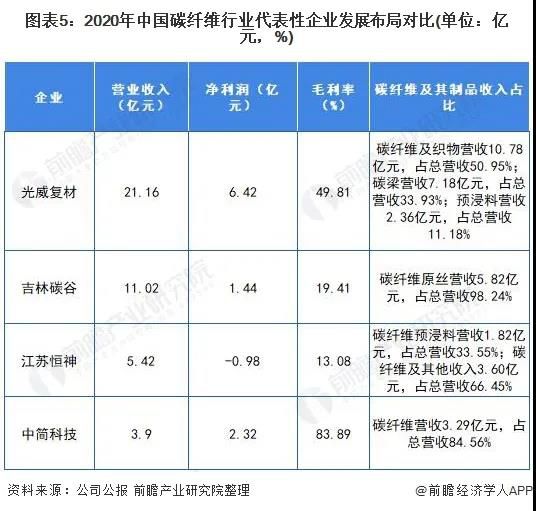

在我国产能排名前十的碳纤维生产企业中,光威复材和中简科技作为两个A股上市公司,碳纤维及其制品占其总营业收入分别达到了96.06%和84.56%。江苏恒神和吉林碳谷作为新三板上市企业,碳纤维及其制品占其营业收入的100.00%和98.24%。总体来看,光威复材、吉林碳谷和中简科技竞争力较强。

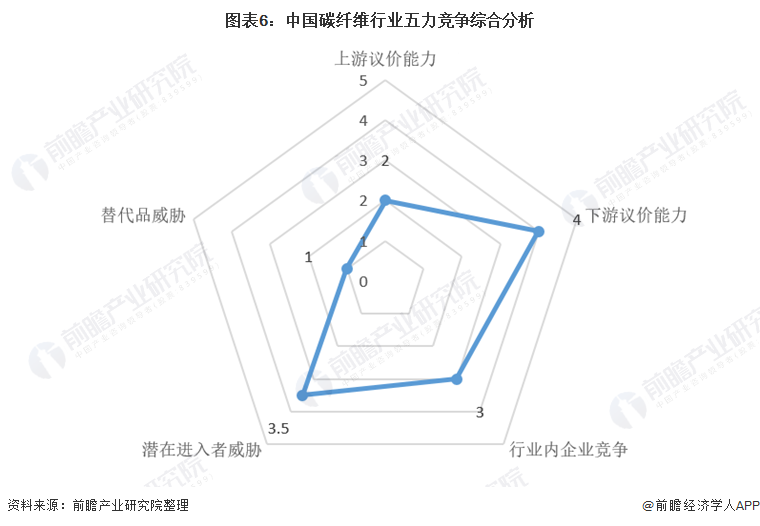

从五力竞争模型角度分析,现有竞争者数量中等,但市场集中度较高;上游供应商一般为沥青、粘胶等企业,对供应商的议价能力较弱,而下游消费市场主要是航空航天器、体育用品等,对下游行业的议价能力较强;碳纤维行业的高技术壁垒把潜在企业拒之门外,但同时,行业毛利率较高,吸引力较高,国外技术领先的同行企业未来几年进入中国市场的可能性较大。此外,碳纤维作为国家规划的新材料,具有很多传统材料无法替代的特性,替代品威胁较小。运用波特的“五力”模型,对碳纤维行业的竞争环境分析中,可以看到碳纤维行业竞争激烈程度较弱。根据以上分析,对各方面的竞争情况进行量化,5代表最大,0代表最小,碳纤维行业的竞争情况如下图所示。